Dompter l’inflation qui vient: une nouvelle gouvernance pour l’Union

14/06/2024

Dompter l’inflation qui vient: une nouvelle gouvernance pour l’Union

14/06/2024

Dompter l’inflation qui vient: une nouvelle gouvernance pour l’Union

La colère suscitée par le coût de la vie a contribué à la montée de l’extrême droite dans toute l’Europe. Même si les prix se stabilisent, de nombreux pays ont connu une baisse spectaculaire des salaires réels. Or le cadre européen actuel de gouvernance de l’inflation est conçu pour lutter contre les augmentations de salaires et briser la spirale salaires-prix. Mais face à une inflation déclenchée par des chocs d’offre et propagée par les décisions des entreprises en matière de prix, cette politique est à l’origine d’une insécurité économique pour un trop grand nombre de personnes et elle a aggravé les fissures de démocraties déjà fragiles.

Il est peu douteux que l’Union restera vulnérable à l’inflation et aux chocs économiques à une époque où les urgences se chevauchent : pandémies, géopolitique, climat. Mais pour faire face à ces crises permanentes, l’Union devra également mobiliser des montants sans précédent d’investissements privés et publics. Les conditions imposent donc des exigences contradictoires concernant la gouvernance de l’inflation : l’investissement nécessite des taux d’intérêt bas, mais la réponse de la Banque centrale européenne à l’inflation a été d’augmenter les taux d’intérêt.

Dans notre nouveau rapport pour le Parlement européen 1 , nous soutenons que l’Union doit réformer sa structure de gouvernance de l’inflation pour faire face à ces exigences contradictoires. Cela nécessite des politiques pragmatiques et ciblées dans des domaines précis de politique économique. Mario Draghi l’a récemment souligné 2 : «notre organisation, notre processus décisionnel et notre financement ont été conçus pour le «monde d’avant» — avant le Covid-19, avant l’invasion de l’Ukraine, avant l’embrasement au Moyen-Orient, avant le retour de la rivalité entre grandes puissances».

Il en va de même pour notre système de gouvernance de l’inflation. Il a été conçu pour lutter contre une certaine idée de l’inflation venue du passé — il nous laisse sans protection contre l’inflation qui vient.

Pendant les deux dernières décennies qui ont précédé 2022, l’inflation européenne est restée faible en partie grâce à la production bon marché en Asie orientale et à la structuration de nouvelles chaînes d’approvisionnement qui incluaient la Chine. Entre le début des opérations de la BCE en 1998 et la pandémie de Covid-19 en 2020, le prix des biens de consommation n’a augmenté que de 0,6 % par an, alors même que la qualité et la quantité des produits disponibles se sont considérablement accrues. Mais les salaires en Chine continueront d’augmenter et les chaînes d’approvisionnement seront confrontées à de nouveaux risques géostratégiques. La crise climatique et environnementale en cours confronte l’Union à des événements météorologiques extrêmes et à des catastrophes naturelles. Elle l’oblige à opérer une transition coûteuse et à abandonner les combustibles fossiles. De nouveaux risques ont également émergé au niveau national: les entreprises vont tirer des leçons du récent épisode inflationniste et elles élaborent déjà de nouvelles stratégies pour tirer parti des chocs de coûts. Au fil du temps, leur capacité à augmenter les prix et à répercuter les hausses de coûts sur les consommateurs s’affineront. Il est peu douteux qu’elles auront recours, entre autres, à l’intelligence artificielle et aux approches algorithmiques.

Ces risques cumulés pourront provoquer à nouveau de graves chocs inflationnistes comme ceux que l’Union a connus fin 2021 et début 2022. Nous proposons d’appeler «chocflation» l’inflation déclenchée par des chocs sectoriels.

Ces chocs sont particulièrement néfastes lorsqu’ils entraînent une hausse des prix d’importance systémique, comme ceux de l’énergie et des denrées alimentaires. Ces coûts essentiels touchent tous les secteurs de l’économie. À cet égard, l’énergie et les denrées alimentaires se distinguent, par exemple, des prestations de coiffeurs et d’autres services spécifiques, dont les prix sont relativement stables et dont l’effet sur l’inflation globale est limité. L’énergie et l’alimentation ne constituent pas seulement une part majeure du panier de consommation des ménages, elles sont aussi des intrants importants pour d’autres secteurs. Leurs prix sont toujours significatifs 3 , tout comme le coût du logement, du financement et des infrastructures. Lorsque ces prix augmentent, les entreprises en aval n’absorbent pas les augmentations de coûts correspondantes. Au contraire, elles propagent le choc en augmentant leurs prix, en accroissant leurs profits et en créant une «inflation des vendeurs» 4 . C’est ainsi que le choc des prix de l’énergie de 2022 a provoqué des taux d’inflation de plus de 20 % dans certains États membres.

Depuis sa création en 1993, l’Union s’appuie de plus en plus sur la politique monétaire de la Banque centrale européenne pour faire face à l’inflation. Les décideurs politiques restent hantés par la crainte d’une spirale salaires-prix: des salaires élevés peuvent amener les entreprises à augmenter leurs prix, ce qui conduirait les travailleurs à exiger des salaires plus élevés. Mais cette focalisation sur les salaires est plutôt inadéquate. Les chocs de prix importants nuisent à l’économie bien avant de provoquer une spirale salaires-prix. La hausse des prix affecte le coût de la vie des ménages les plus pauvres, et l’augmentation des salaires en réponse à de tels chocs est un outil crucial pour compenser leurs effets sur le coût de la vie. En 2022, l’inflation s’est surtout traduite par une augmentation des profits, et non des salaires: les entreprises ont protégé leurs marges bénéficiaires contre le choc des coûts — et les profits unitaires ont augmenté.

La réponse de la politique monétaire à la chocflation a également des effets secondaires. Des taux d’intérêt plus élevés rendent les investissements plus coûteux. L’utilisation de la politique monétaire pour faire face aux chocs entrave les investissements les plus nécessaires pour protéger l’économie européenne contre les chocs futurs. Des taux d’intérêt plus élevés limitent également la marge de manœuvre budgétaire de l’Union et de ses États membres, et empêche les gouvernements de réagir avec souplesse aux nouvelles crises.

En bref, lorsque les chocs se répercutent sur l’économie, la gouvernance actuelle de l’Union la conduit à hésiter entre deux options intenables: soit ne rien faire ; soit prendre des mesures de politique monétaire drastiques à l’échelle du continent. La première option, qui consiste à attendre que l’inflation diminue, ne permet guère de remédier à ses effets économiques et sociaux négatifs. La seconde, qui consiste à relever les taux, est coûteuse et ne permet pas non plus de remédier à la plupart des effets négatifs de l’inflation. À l’échelle du continent, des investissements dans les énergies renouvelables sont entravés 5 parce que les taux d’intérêt atteignent des sommets.

Dans notre nouveau rapport intitulé «Closing the EU’s inflation governance gap» 6 , nous présentons les éléments essentiels d’un cadre de gouvernance européen en matière d’inflation.

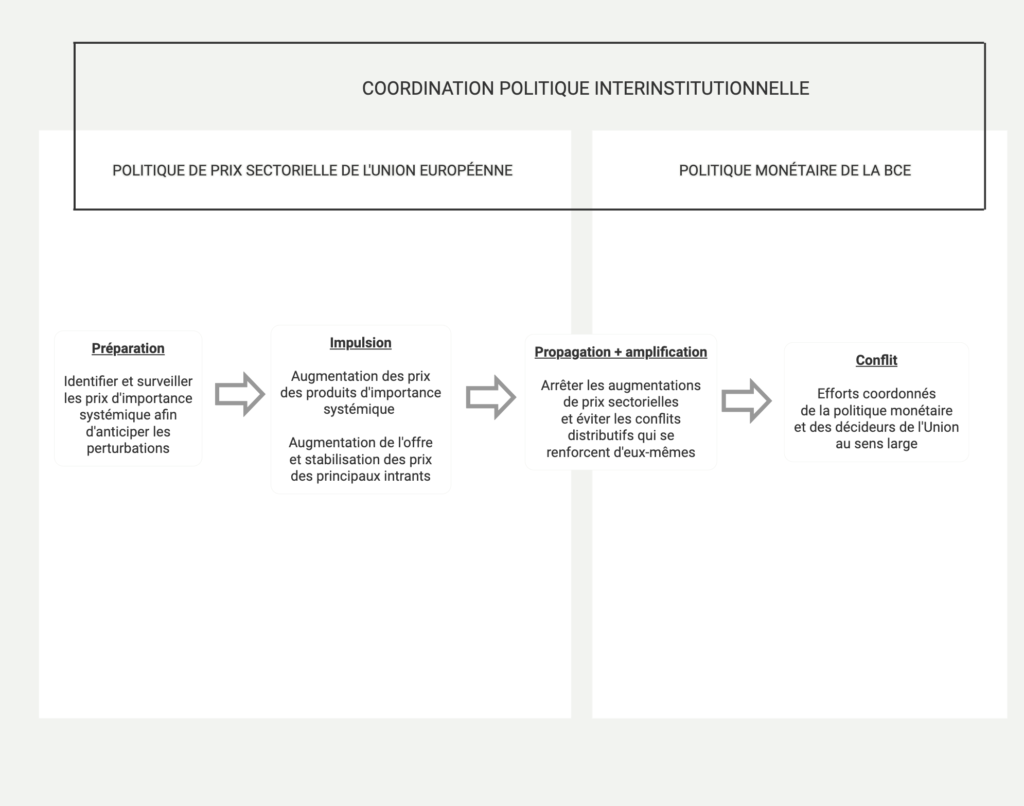

Il est plus que nécessaire de se doter d’institutions à même contrôler l’adéquation de l’offre et d’un système d’alerte précoce des pics de prix. Il nous semble également urgent d’anticiper les chocs et de gérer l’effet des prix systémiques avant que leur explosion ne se répercutent sur l’ensemble de l’économie. L’Union dispose déjà de politiques sectorielles qui peuvent être mobilisées pour faire face aux hausses de prix sectorielles avant qu’elles ne se transforment en une inflation généralisée causée par les vendeurs. Il s’agit notamment de politiques sectorielles de l’offre comme le règlement européen sur les semi-conducteurs de 2023 (European Chips Act), qui établit un nouveau cadre pour stabiliser le prix des semi-conducteurs. Tout un arsenal de politiques non conventionnelles a également été mobilisé pour lutter contre le choc énergétique de 2022. Mais l’Union manque actuellement d’une structure de gouvernance cohérente. Les mesures prises jusqu’à présent ont été lentes et non coordonnées.

Les traités de l’Union offrent une large marge de manœuvre pour lutter contre l’inflation par une action coordonnée impliquant la BCE et les organes politiques de l’Union, ainsi que des acteurs spécialisés tels que les bureaux de statistiques et les régulateurs de marché. Mais la lutte contre l’inflation n’est pas l’apanage de la Banque centrale. De fait, l’un des objectifs primordiaux des institutions de l’Union 7 — dans leur ensemble — est «le développement durable de l’Europe fondé sur une croissance économique équilibrée et sur la stabilité des prix».

À l’avenir, c’est la coordination entre le Conseil, le Parlement européen et la Banque centrale européenne qui devrait être mobilisée pour aligner la gouvernance de l’inflation dans les différents secteurs de l’économie européenne. Pour les secteurs essentiels tels que l’énergie, l’alimentation et les matières premières critiques, l’Union et ses États membres devraient renforcer leur capacité à équilibrer l’offre grâce à des stocks régulateurs physiques, à stabiliser les prix grâce à des stocks régulateurs virtuels et à plafonner les prix pour corriger une insuffisance de l’offre. Dans cet esprit, Mario Draghi a appelé de ses voeux la création d’une plateforme européenne des matériaux critiques pour «l’approvisionnement commun, [pour] garantir un approvisionnement diversifié, la mise en commun et le financement, et la constitution de stocks» 8 . Les installations de stockage européennes dont l’accès est équitablement ouvert aux États membres peuvent tirer parti de la taille des pays européens pour stabiliser la participation au marché.

D’autres outils sont nécessaires pour empêcher les entreprises de profiter des chocs de coûts pour augmenter leurs bénéfices. Comme l’a souligné à juste titre Christine Lagarde, l’Union manque de données sur les bénéfices des entreprises. Ces données pourraient faire l’objet d’un suivi continu, de la même manière que les prix d’importance systémique. La mise en place d’un cadre crédible de taxation des bénéfices exceptionnels constitue un moyen efficace d’empêcher les pratiques abusives en matière de prix. Depuis 1957, les traités européens interdisent aux entreprises d’utiliser une position dominante sur un marché pour «imposer directement ou indirectement des prix d’achat ou de vente non équitables» 9 . Or à ce jour, les autorités censées faire application du droit de la concurrence dans l’Union ont largement ignoré cette disposition cruciale. La Commission européenne devrait commencer à élaborer un cadre pour faire respecter cette disposition dès aujourd’hui.

Après la crise financière mondiale, de nouveaux tests de résistance ont été introduits pour le secteur bancaire et les banques trop connectées ou trop grandes pour faire faillite ont fait l’objet d’une surveillance réglementaire.

La crise inflationniste actuelle exige de repenser la gouvernance de l’inflation d’une manière similaire: les prix dans les secteurs trop essentiels pour faire faillite doivent être surveillés, réglementés et soumis à des tests de résistance. Ils doivent être protégés contre les chocs car ils présentent des points de vulnérabilité pour nos économies, nos sociétés et nos démocraties. Si nous voulons vraiment faire preuve de résilience, il est urgent de mettre en place un cadre de gouvernance qui permette d’éviter que la pire période pour le plus grand nombre ne devienne une période d’aubaine pour les très grosses entreprises.

Notes

- Jens van’t Klooster et Isabella Weber, «Closing the EU’s inflation governance gap», EGOV, Parlement européen, 14 juin 2024.

- Mario Draghi, «Un changement radical est nécessaire», le Grand Continent, 16 avril 2024.

- Isabella M Weber, Jesus Lara Jauregui, Lucas Teixeira and Luiza Nassif Pires, «Inflation in times of overlapping emergencies: Systemically significant prices from an input–output perspective», Industrial and Corporate Change, Oxford Academic, 6 février 2024.

- Isabella M. Weber et Evan Wasner, «Sellers’ inflation, profits and conflict: why can large firms hike prices in an emergency?», Review of Keynesian Economics, vol. 11 n°2, 14 avril 2023.

- Richard Millard et Mari Novik, «European utilities cut renewable targets as high costs and low power prices bite», Financial Times, 19 mai 2024.

- Jens van’t Klooster et Isabella Weber, «Closing the EU’s inflation governance gap», EGOV, Parlement européen, 14 juin 2024.

- Traité de l’Union Européenne, Titre 1, Article 3.

- Mario Draghi, «Un changement radical est nécessaire», le Grand Continent, 16 avril 2024.

- Traité sur le fonctionnement de l’Union européenne, Partie 3, Titre VII, Chapitre 1, Section 1, Article 102.

citer l'article

Jens Van’t Klooster, Isabella Weber, Dompter l’inflation qui vient: une nouvelle gouvernance pour l’Union, Groupe d'études géopolitiques, Juin 2024,

lectures associées

A Conversation With Salomé Zourabichvili

The elections in Moldova were a test between a firm European anchor or the Russian sphere of influence. Georgia went through a similar process. What do you make of the result, and how does it resonate with your own experience? It evokes a very direct comparison because we went through the same type of election … Continued

lire l'articleUne conversation avec Kristrún Frostadóttir, première ministre de l’Islande

Depuis le retour de Trump, l’Arctique — et en particulier le Groenland — se retrouve au centre de l’attention alors que les États-Unis envisagent de s’approprier le territoire de la plus grande île du monde. Prenez-vous cette menace au pied de la lettre ?Notre approche consiste à tout lire de manière productive et constructive. Vous avez … Continued

lire l'articleL’architecture du développement dans l’ère Trump : pour un tournant géopolitique de la politique de solidari...

Démantèlement de USAID, sortie de l’Accord de Paris, retrait de l’OMS et l’annonce de possibles réductions ou suspensions des contributions à plusieurs agences onusiennes (UNRWA, UNESCO, UNFPA), critiques envers la Banque mondiale et le Fonds monétaire international : les premiers jours du second mandat du Président Trump sont marqués par un durcissement majeur de sa politique … Continued

lire l'article