L'Afrique a le plus à gagner de la transition vers des énergies propres

Fatih Birol

Directeur exécutif, Agence internationale de l'énergie Télécharger le pdf29/06/2022

L'Afrique a le plus à gagner de la transition vers des énergies propres

Fatih Birol

Directeur exécutif, Agence internationale de l'énergie29/06/2022

L’Afrique a le plus à gagner de la transition vers des énergies propres

Cet article est également disponible en espagnol sur le site du Grand Continent.

Les effets de la hausse des prix de l’énergie et des denrées alimentaires ne sont nulle part plus destructeurs qu’en Afrique, où les populations sont les moins en mesure d’y faire face. L’invasion de l’Ukraine par la Russie – au-delà des tragédies humaines qui touchent de plein fouet les Ukrainiens – a perturbé les chaînes de valeurs mondiales, faisant grimper en flèche les prix des denrées alimentaires, de l’énergie et d’autres produits de base, et accentuant les pressions sur les économies africaines, déjà durement touchées par la pandémie de Covid-19.

Le nombre de personnes affectées par des crises alimentaires a déjà quadruplé dans certaines régions d’Afrique, ce qui pèse encore davantage sur les revenus limités de la population. Avant même que la Russie n’envahisse l’Ukraine, le nombre d’Africains n’ayant pas accès à l’électricité était à nouveau en hausse en raison, entre autres, d’une perte de pouvoir d’achat qui avait inversé les progrès constants réalisés depuis 2013. Le nombre de personnes n’ayant pas accès à des modes de cuisson propres (non polluante) a continué d’augmenter tout au long de la pandémie. La hausse des prix du gaz de pétrole liquéfié (GPL) – l’un des principaux combustibles de cuisson propres disponibles en Afrique aujourd’hui – pourrait conduire plus de 30 millions de personnes à perdre l’accès à ces moyens de cuisson propres, et ainsi de revenir à la cuisson traditionnelle à la biomasse d’ici à la fin de l’année. Dans leurs efforts pour maintenir l’électricité et les combustibles à un prix abordable, les gouvernements, les producteurs d’électricité et les entreprises du continent africain sont confrontés à de graves difficultés financières, ce qui accroît les risques de coupure et de rationnement.

L’une des grandes injustices du monde actuel est que l’Afrique est aussi la région de la planète la plus exposée aux dérèglements climatiques, qu’il s’agisse de sécheresses graves ou d’inondations destructrices, alors que ses habitants sont ceux qui ont le moins contribué aux émissions de gaz à effet de serre dues à la consommation d’énergie. Les pays africains sont responsables de moins de 3 % des émissions mondiales cumulées de CO2 depuis le début de la révolution industrielle.

L’une des grandes injustices du monde actuel est que l’Afrique est aussi la région de la planète la plus exposée aux dérèglements climatiques, qu’il s’agisse de sécheresses graves ou d’inondations destructrices, alors que ses habitants sont ceux qui ont le moins contribué aux émissions de gaz à effet de serre dues à la consommation d’énergie.

Fatih Birol

Malgré les défis que cela représente, le message de l’Africa Energy Outlook 2022 de l’Agence internationale de l’énergie est que la transition énergétique est extrêmement prometteuse pour le développement économique et social du continent. L’ambition mondiale d’atteindre des émissions de gaz à effet de serre nettes nulles à l’horizon 2050, dont les voies de réalisation sont détaillées dans notre rapport de référence publié en 2021, Net Zero à 2050 (NZE), donne une nouvelle orientation au secteur de l’énergie. Cette transition vers des émissions mondiales nettes nulles entraine une baisse des coûts des technologies propres et une modification des modèles d’investissement mondiaux. Les pays africains sont particulièrement bien placés pour profiter des retombées technologiques de ces changements et attirer des flux croissants de finance verte.

En Afrique, la transition ouvre de nombreuses opportunités. Les solutions d’accès à l’énergie basées sur le solaire font partie de celles qui se développent le plus rapidement en zones rurales. Les pompes d’irrigation à énergie solaire sont moins coûteuses à l’usage que les pompes à moteur diesel et peuvent améliorer la productivité alimentaire et la résilience aux sécheresses. L’assemblage de ces solutions d’accès à l’énergie et la fabrication de composants clés constituent des opportunités en pleine croissance pour l’industrie africaine. Toutefois, ces secteurs seront largement dépassés par les possibilités croissantes pour l’Afrique de devenir un acteur majeur dans l’extraction et le traitement des minéraux critiques, qui sont essentiels pour construire les batteries, les technologies liées à l’hydrogène et les énergies renouvelables du futur. Nous avons également identifié de nouveaux développements prometteurs en matière d’hydrogène vert – autre domaine présentant un potentiel énorme sur le continent.

L’Agence internationale de l’énergie travaille sur les questions énergétiques en Afrique depuis plus de deux décennies et compte aujourd’hui trois pays africains parmi ses pays associés. Ce rapport – qui s’inscrit dans le cadre de notre série phare World Energy Outlook – a été rédigé en coopération avec la Commission de l’Union africaine et la Commission économique des Nations unies pour l’Afrique, ainsi qu’avec plus de 20 experts africains. Il explore un Scénario transition durable en Afrique (SAS) selon lequel le continent dépasse les courants changeants de la crise mondiale actuelle pour tirer profit de l’élan des transitions énergétiques mondiales afin d’atteindre les objectifs de développement africains liés à l’énergie dans les délais et dans leur intégralité.

En Afrique, la transition ouvre de nombreuses opportunités. Les solutions d’accès à l’énergie basées sur le solaire font partie de celles qui se développent le plus rapidement en zones rurales.

Fatih Birol

Il s’agit notamment d’assurer l’accès universel aux sources d’énergie modernes d’ici 2030 et de mettre pleinement en œuvre tous les engagements africains en matière de climat en matière d’atténuation des émissions de GES et d’adaptation aux effets du changement climatique. La réalisation de tous ces objectifs sera une formidable entreprise, dont les pays africains doivent assumer le leadership, définissant la voie à suivre là où les institutions internationales doivent renforcer leurs efforts sur le terrain pour augmenter de manière significative les investissements nécessaires au développement énergétique de l’Afrique.

La priorité absolue et immédiate reste de parvenir à un accès universel à une énergie moderne et abordable pour tous les Africains. À la fin de l’année 2021, 600 millions d’Africains, soit 43 % de la population du continent, et 4 % de plus qu’en 2019, n’avaient pas accès à l’électricité. Ces chiffres n’ont d’équivalent dans aucune autre région du monde, où soit un accès quasi total a été atteint, soit, comme c’est le cas dans une grande partie de l’Asie, les campagnes de raccordement se sont poursuivies même pendant la pandémie de Covid-19, en raison d’un fort soutien politique. La plupart des personnes non connectées sur le continent se trouvent en Afrique subsaharienne et 80% d’entre elles vivent dans des zones rurales. 970 millions d’Africains n’ont pas accès à des combustibles de cuisson propres, ce qui a des conséquences désastreuses pour la santé, en particulier des femmes et des enfants, entravant le progrès économique et social, et entrainant des répercussions importantes sur l’environnement (émissions de GES et déforestation).

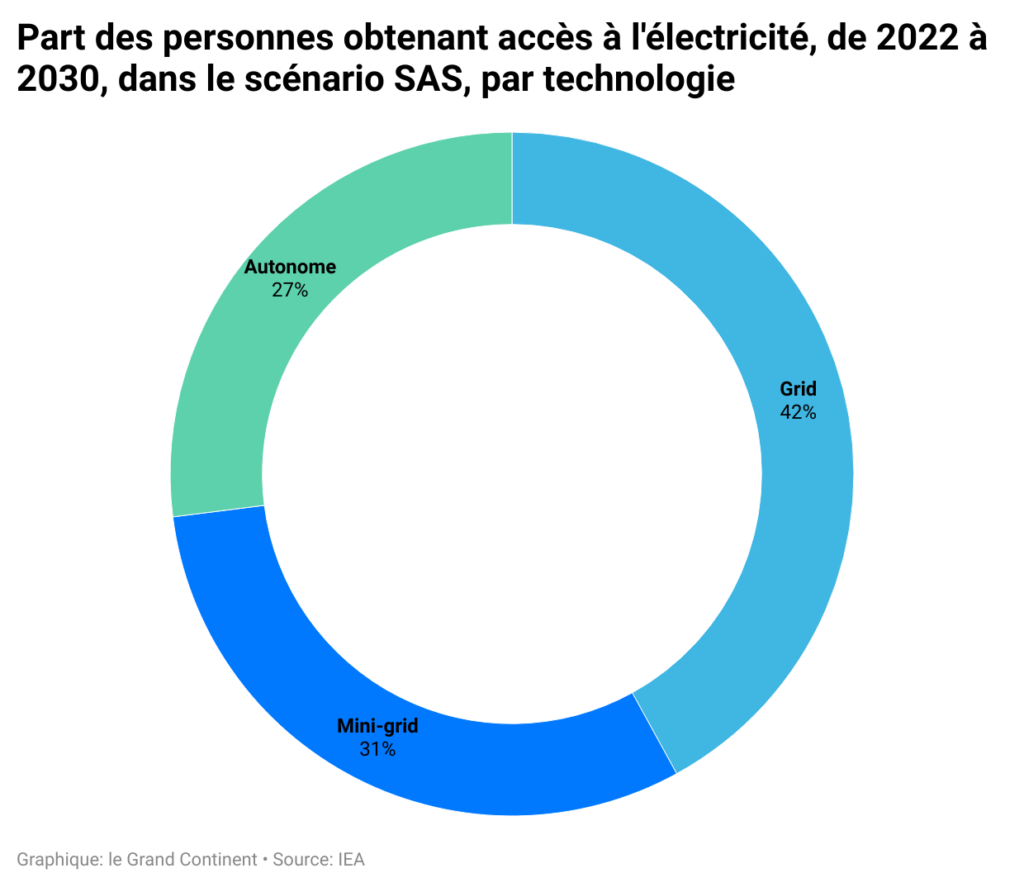

L’accès universel et inclusif à l’électricité en Afrique, réalisé d’ici à 2030 dans le Scénario SAS, nécessite de connecter 90 millions de personnes par an, soit le triple du taux de ces dernières années. Des pays comme le Ghana, le Kenya et le Rwanda sont sur la bonne voie pour atteindre cet objectif d’ici 2030, offrant ainsi des exemples de réussite que d’autres pays peuvent suivre. Les solutions d’accès doivent être correctement ciblées. Notre analyse détaillée montre que l’extension des réseaux nationaux est la solution la plus adaptée pour 45 % des personnes qui auront accès à l’électricité d’ici 2030, principalement celles qui vivent dans les zones les plus peuplées. Dans les zones rurales, les mini-réseaux et les systèmes autonomes, principalement solaires, sont souvent les solutions les plus viables. Bon nombre des ménages qui bénéficient d’un accès initial grâce aux mini-réseaux et aux systèmes autonomes seront ultimement raccordés au réseau, ce qui améliorera la fiabilité globale du réseau électrique. Seuls les zones d’habitation les plus isolés ne seront toujours pas raccordés au réseau en 2050.

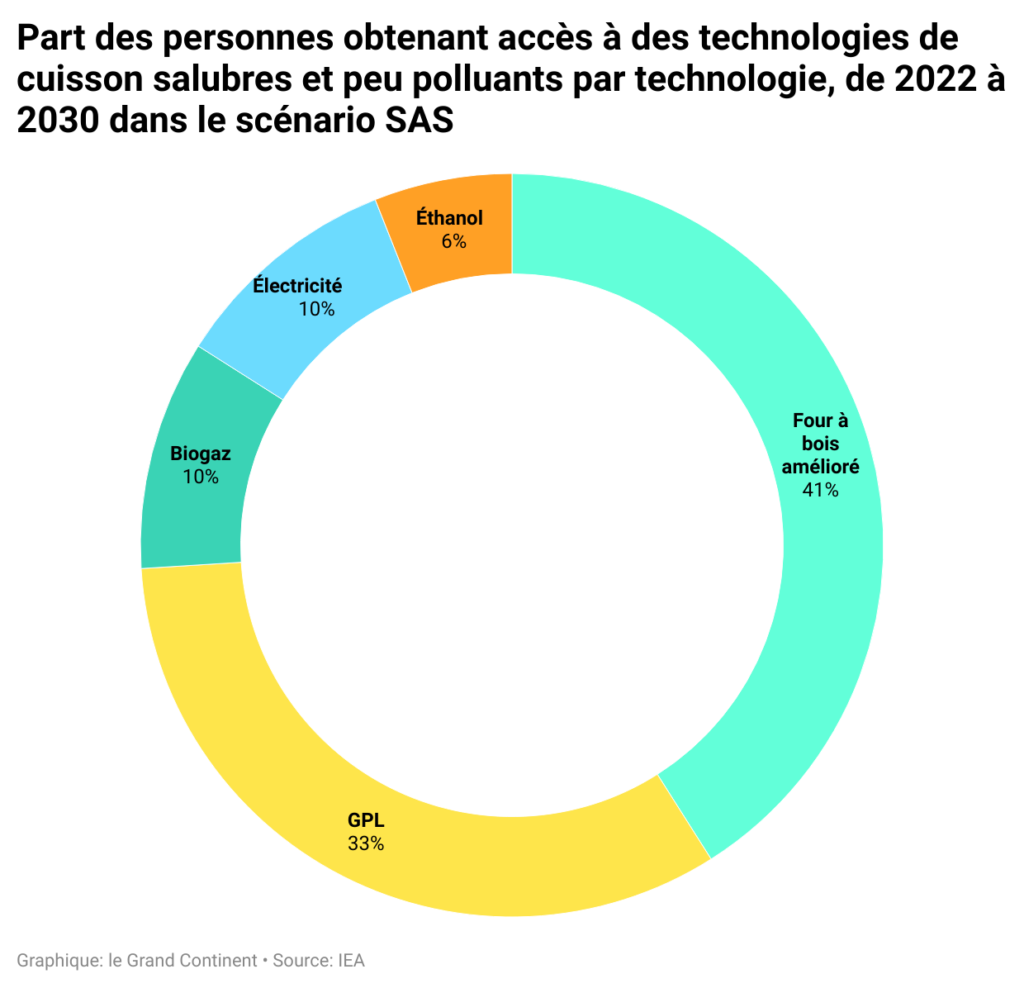

Pour les technologies et les combustibles de cuisson propres, l’accès universel d’ici à 2030 nécessite que 130 millions de personnes renoncent chaque année aux combustibles de cuisson polluants. Le gaz de pétrole liquéfié (GPL) est la principale source dans les zones urbaines, mais la récente flambée des prix le rend inabordable pour 30 millions de personnes, poussant beaucoup d’entre elles à revenir à l’utilisation traditionnelle de la biomasse. Les pays sont en train de réévaluer les programmes de subvention des combustibles propres et d’explorer des alternatives telles que les fours de cuisson à biomasse améliorés, la cuisson électrique et les biodigesteurs. Le rythme des progrès nécessaires pour assurer l’accès universel aux combustibles de cuisson propres d’ici 2030 est sans précédent, mais les avantages sont énormes : réduction des décès prématurés dus à la pollution atmosphérique, réduction radicale du temps consacré à la collecte de combustible et à la cuisson, et possibilité pour des millions de femmes de suivre un parcours d’éducation scolaire, de trouver un emploi et de participer à la vie civique.

Pour atteindre l’objectif de l’accès universel à l’énergie moderne, il faudrait investir 25 milliards de dollars par an. Il s’agit de moins de 1 % de l’investissement mondial actuel dans le secteur énergétique, et correspond au coût de la planification et de la construction d’un seul grand terminal GNL. Stimuler les investissements nécessaires requiert certainement un soutien international fort, mais il est également indispensable que les institutions nationales définissent des stratégies d’accès claires, ce que seuls 25 pays africains ont fait jusqu’à présent.

Pour atteindre l’objectif de l’accès universel à l’énergie moderne, il faudrait investir 25 milliards de dollars par an. Il s’agit de moins de 1 % de l’investissement mondial actuel dans le secteur énergétique, et correspond au coût de la planification et de la construction d’un seul grand terminal GNL

Fatih Birol

La demande de services énergétiques est appelée à croître rapidement en Afrique et le maintien d’un prix de l’énergie abordable reste une priorité, et une urgence. Avec la croissance de la population et des revenus sur le continent, notre scénario SAS prévoit une augmentation d’un tiers de la demande d’énergie entre 2020 et 2030. Cependant, de nombreux pays africains subventionnent la consommation d’énergie et, dans le cadre des régimes de subvention existants, la flambée des prix actuelle risque de doubler la charge que représente les subventions des énergies cette année. Cette situation est intenable pour de nombreux pays déjà lourdement endettés. L’alourdissement des charges financières pousse certains pays, dont l’Égypte, l’Éthiopie et l’Ouganda, à interrompre ou à réduire les subventions, ou à rétablir les taxes sur les carburants. L’aide internationale doit jouer un rôle à court terme pour gérer la hausse des prix, mais il est essentiel que les subventions soient mieux ciblées pour se concentrer sur les ménages qui en ont le plus besoin.

Comme partout, la demande d’énergie augmente en Afrique. Il sera de plus en plus important d’utiliser cette énergie plus efficacement. Le Scénario SAS a pour priorité d’aider les Africains à gravir les échelons de l’énergie, c’est-à-dire à réduire la pauvreté énergétique tout en assurant la couverture de besoins énergétiques croissants, car aujourd’hui l’Afrique a les niveaux les plus bas au monde d’utilisation d’énergie moderne par habitant. Cependant, l’efficacité énergétique est essentielle pour maintenir des prix accessibles et permettre des niveaux croissants de consommation. Des politiques d’efficacité portant sur la vente des appareils et des véhicules les plus inefficaces peuvent réduire considérablement les factures d’importation de carburant, alléger la pression sur les infrastructures existantes et contribuer à lutter contre le déversement sur les côtes africaines d’appareils et de véhicules cassés et non réparables. Si ces mesures sont bien ciblées, cela peut se faire sans augmenter de manière drastique le coût initial des appareils et des services énergétiques. Dans le scénario SAS, les gains d’efficacité en matière de consommation énergétique et de matériaux réduit la demande d’électricité de 230 térawattheures (TWh) en 2030, soit 30 % de la demande d’électricité en Afrique aujourd’hui. Les codes de construction et les normes de performance énergétique, qui restreignent la vente des appareils ménagers et des solutions d’éclairages les moins efficaces, représentent 60 % de ces économies. La demande d’énergie pour les ventilateurs et la climatisation quadrupleront au cours de la décennie, car l’urbanisation et le changement climatique entraîneront une augmentation rapide des besoins en Afrique, ce qui exige des efforts accrus pour rendre les systèmes de climatisation plus efficaces.

La demande énergétique de l’Afrique n’est pas uniquement due à la croissance démographique mais aussi à l’augmentation de l’activité industrielle, commerciale et agricole. Dans le scénario SAS, la demande énergétique dans l’industrie, le transport de marchandises et l’agriculture augmente de près de 40 % d’ici 2030. L’augmentation de la production d’engrais, d’acier et de ciment, ainsi que la fabrication d’appareils, de véhicules et de technologies d’énergie propre, contribuent à réduire la dépendance de l’Afrique à l’égard des importations, qui représentent aujourd’hui plus de 20 % du PIB. Certains secteurs industriels adopteront les technologies les plus récentes et les plus efficaces. Dans l’agriculture, qui représente un cinquième du PIB de l’Afrique, les pompes d’irrigation seront électrifiées, ce qui réduit l’utilisation de générateurs diesel. Les chaînes du froid seront également étendues, ce qui stimulera la productivité agricole et la possibilité pour les produits locaux d’atteindre les marchés urbains.

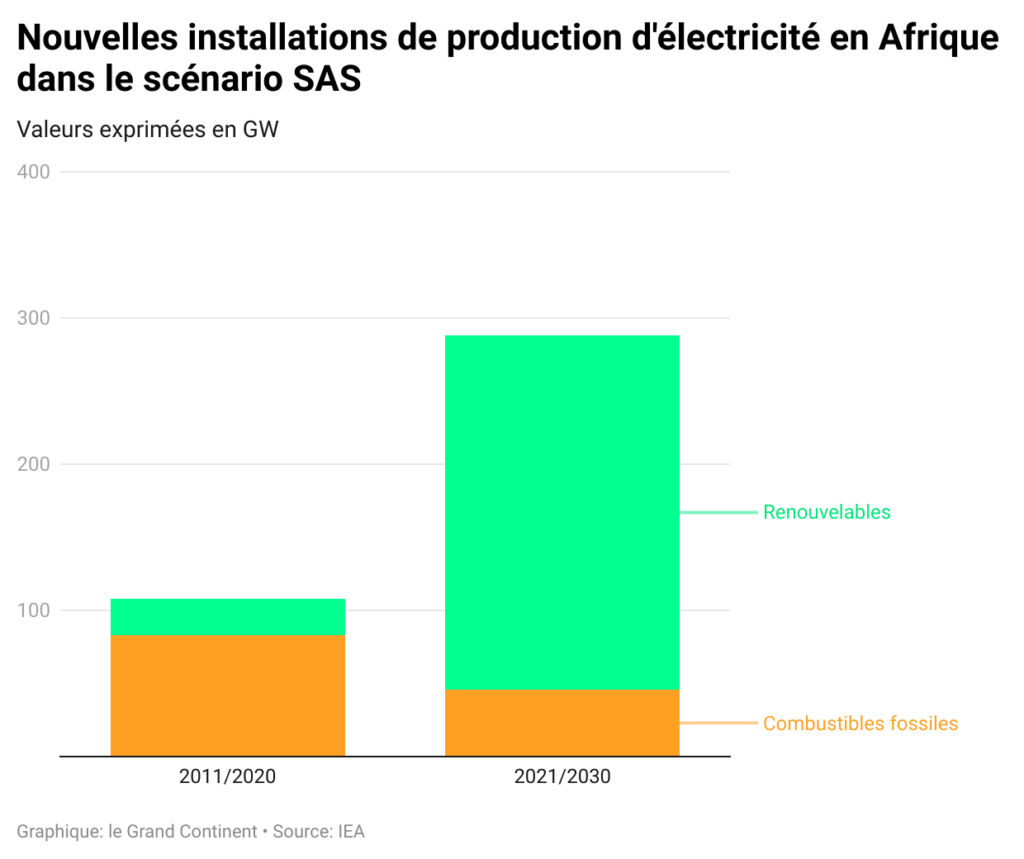

L’électricité sera la colonne vertébrale des nouveaux systèmes énergétiques du continent, et elle sera de plus en plus produite par des énergies renouvelables, notamment l’énergie solaire. L’Afrique abrite 60 % des meilleures ressources solaires mondiales, mais le continent ne compte actuellement que 1 % de la capacité solaire photovoltaïque installée dans le monde, soit moins que les Pays-Bas. Le solaire photovoltaïque, qui est déjà la source d’énergie la moins chère dans de nombreuses régions d’Afrique, deviendra la source la plus compétitive sur l’ensemble du continent d’ici 2030. Les énergies renouvelables – notamment le solaire, l’éolien, l’hydroélectricité et la géothermie – représenteront plus de 80 % des nouvelles capacités de production d’électricité installées jusqu’en 2030 dans le Scénario SAS. Seules les centrales électriques à charbon actuellement en construction seront achevées, sans que de nouvelles constructions ne soit lancées par la suite, en grande partie en raison de l’annonce faite par la Chine de mettre fin à ses soutiens à l’étranger. Si les investissements initialement destinés aux projets de centrales au charbon désormais abandonnés étaient réorientés vers le solaire photovoltaïque, ils pourraient couvrir la moitié du coût de l’ensemble des ajouts de capacité solaire photovoltaïque de l’Afrique jusqu’en 2025 dans le Scénario SAS.

La flexibilité des systèmes énergétiques est essentielle pour intégrer des énergies renouvelables à la production variable, qui dépend des conditions météorologiques. L’interconnexion des réseaux, les centrales hydroélectriques et les centrales au gaz naturel joueront un rôle important dans l’intégration des sources d’énergie renouvelables et la fourniture d’une énergie « dispatchables ». Des pools énergétiques régionaux sont nécessaires pour améliorer la sécurité de l’approvisionnement – un problème majeur en Afrique, qui fait peser sur de nombreux ménages le poids de l’électrification de leurs besoins énergétiques quotidiens et qui influence les décisions de l’industrie quant au choix de l’emplacement des nouvelles installations. L’expansion et la modernisation des réseaux et des autres infrastructures électriques en Afrique nécessiteront une amélioration radicale de la capacité financière des services publics, qui ont été mis à mal par les confinements, par les crises économiques récentes et par la sous-tarification de longue date de l’électricité. Les réformes réglementaires sont une priorité, en particulier celles qui visent à ce que les prix à la consommation de l’électricité reflètent mieux le coût du service. À ce jour, de telles réformes sont en place ou en cours de discussion dans 24 pays africains.

Si l’électricité finira par dominer les systèmes énergétiques du continent, le pétrole et le gaz resteront essentiels pour répondre à la demande de l’Afrique au cours de la décennie actuelle. L’industrialisation de l’Afrique, en particulier, repose en partie sur l’utilisation croissante du gaz naturel.

Fatih Birol

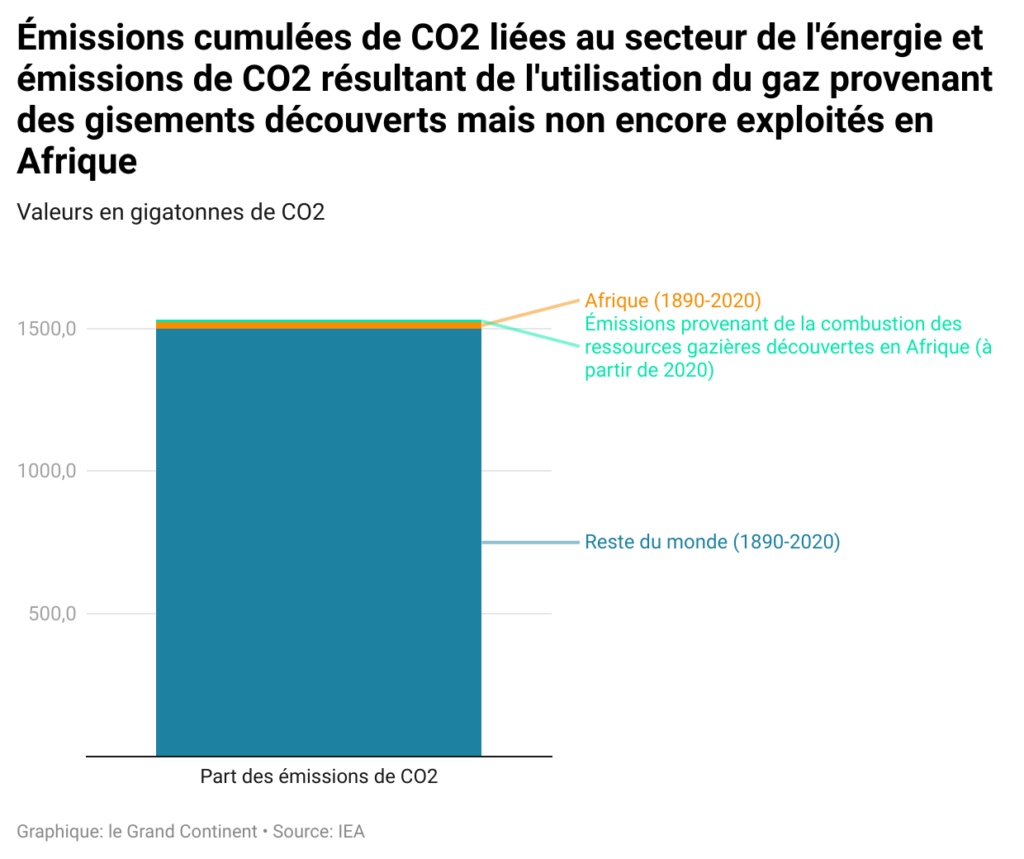

Si l’électricité finira par dominer les systèmes énergétiques du continent, le pétrole et le gaz resteront essentiels pour répondre à la demande de l’Afrique au cours de la décennie actuelle. L’industrialisation de l’Afrique, en particulier, repose en partie sur l’utilisation croissante du gaz naturel. La demande de gaz naturel augmente dans le Scénarios SAS, mais le gaz conserve la même part qu’aujourd’hui dans la demande énergétique, du aussi à la compétitivité croissante de la production d’électricité à partir de sources renouvelables. Plus de 5 000 milliards de mètres cubes (bcm) de gaz naturel ont été découverts à ce jour en Afrique, mais leur exploitation n’a pas encore été approuvée. Ces ressources pourraient fournir aux marchés 90 milliards de mètres cubes de gaz supplémentaires par an d’ici 2030, ce qui pourrait s’avérer vital pour l’industrie des engrais, la sidérurgie, la production de ciment et le dessalement des eaux. Les émissions cumulées de CO2 résultant de l’utilisation de ces ressources gazières au cours des trente prochaines années seraient d’environ 10 gigatonnes. Si ces émissions étaient ajoutées au total cumulé de l’Afrique aujourd’hui, elles ne porteraient la part des émissions mondiales du continent qu’à 3,5 %.

La production de pétrole et de gaz reste par ailleurs importante pour le développement économique et social du continent, d’autant que l’industrie se concentre désormais sur la satisfaction de la demande intérieure plutôt que sur les marchés d’exportation. Les efforts déployés au niveau mondial pour accélérer la transition vers une énergie propre sont donc une menace pour les recettes d’exportation des producteurs africains de pétrole et de gaz. Mais d’ici 2030, la demande intérieure de l’Afrique, tant pour le pétrole que pour le gaz, représentera environ deux tiers de la production du continent, la part de la consommation intérieure en 2030 étant supérieure de près de 20 points de pourcentage à ce qu’elle était en 2010. Il faut donc mettre davantage l’accent sur le développement d’infrastructures performantes en Afrique, telles que les infrastructures de stockage et de distribution, pour répondre à la demande intérieure de carburants de transport et de GPL.

La hausse actuelle des prix est une aubaine de court terme pour les producteurs africains. Elle a conduit à la signature de nouveaux contrats pour la livraison de gaz algérien à l’Europe, ainsi qu’à un nouvel élan pour le développement et l’expansion des terminaux de GNL au Congo, en Mauritanie et au Sénégal. L’Union européenne ayant pour objectif de mettre un terme aux importations de gaz russe d’ici bien avant 2030, l’Afrique pourrait en principe fournir 30 milliards de mètres cubes supplémentaires en 2030. La réduction du torchage et du dégazage sur les installations pétrolières et gazières pourrait rapidement rendre 10 milliards de mètres cubes de gaz africain disponibles à l’exportation, sans qu’il soit nécessaire de développer de nouvelles infrastructures d’approvisionnement et de transport. Mais ces opportunités de marché à court terme ne doivent pas détourner l’attention des décideurs politiques de la quasi-certitude que les revenus des exportations de pétrole et de gaz diminueront à l’avenir. Seuls les nouveaux projets qui pourront arriver sur le marché rapidement, et minimiser leurs délais de mise en production seront en mesure de naviguer les risques qui émergent sur les marchés. Mais les projets gaziers à long terme risquent de ne pas récupérer leurs coûts initiaux si le monde parvient à réduire la demande de gaz de manière à atteindre des émissions nettes nulles d’ici le milieu du siècle.

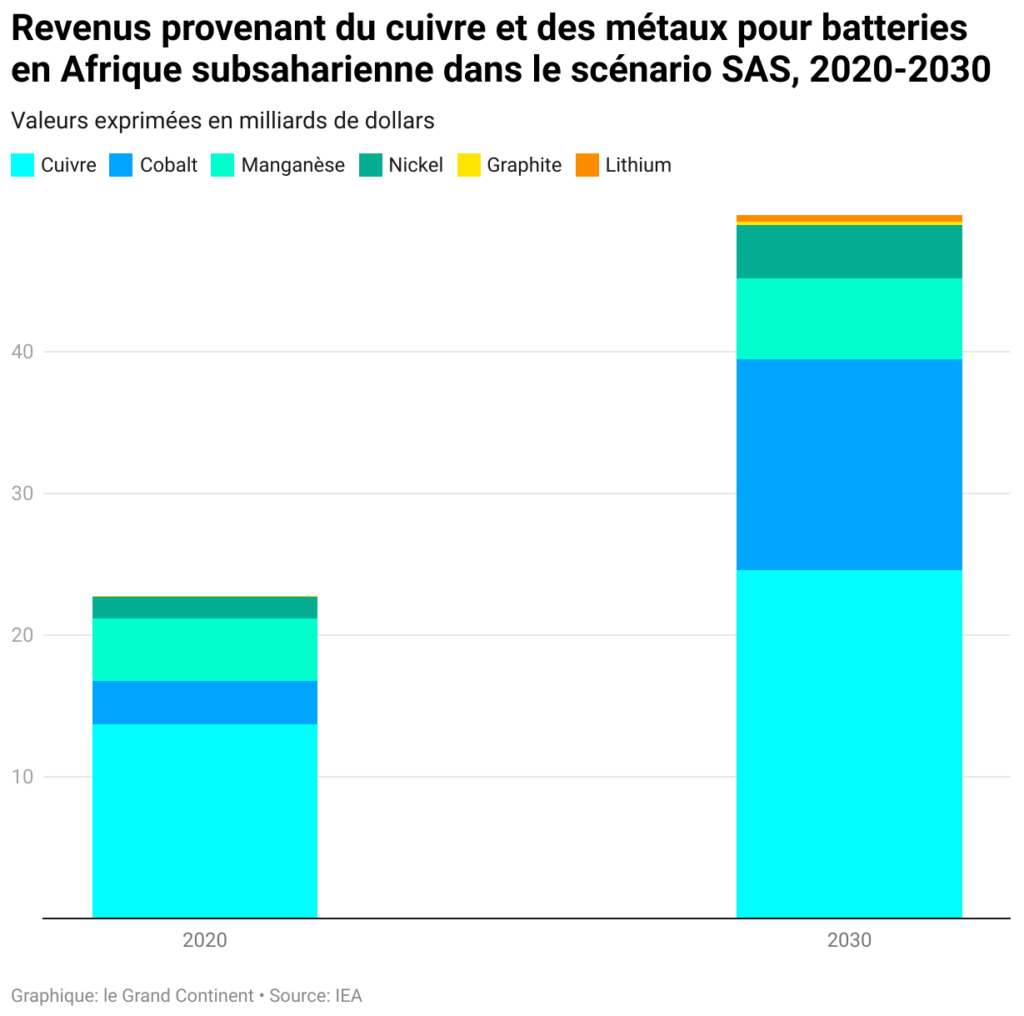

Alors que les recettes d’exportation provenant du pétrole et du gaz risquent de diminuer à long terme, les vastes ressources en minéraux critiques du continent, qui sont essentielles pour de multiples technologies d’énergie propre, devraient créer de nouveaux débouchés pour le continent. L’Afrique compte plus de 40 % des réserves mondiales de cobalt, de manganèse et de platine, autant de minéraux essentiels aux batteries et aux technologies de l’hydrogène. L’Afrique du Sud, la République démocratique du Congo, le Gabon et le Mozambique détiennent une part importante de la production mondiale actuelle, mais de nombreux autres pays pourraient détenir des gisements non découverts. Dans le Scénario SAS, les revenus provenant des exportations de minéraux critiques ont plus que doublé sur le continent d’ici à 2030.

Toutefois, ces ressources doivent être bien gérées pour éviter les externalités négatives indésirables et garantir que les bénéfices profiteront aux populations africaines. Les investissements dans la prospection minière en Afrique ont diminué ces dernières années. Pour inverser cette tendance, il faut améliorer les études géologiques, la gouvernance, les infrastructures de transport et mettre l’accent sur la réduction des retombées environnementales et sociales des opérations minières.

Au-delà des minéraux critiques, l’Afrique dispose d’un énorme potentiel pour produire de l’hydrogène en utilisant ses importantes ressources renouvelables. Un certain nombre de projets d’hydrogène bas carbone sont en cours ou en discussion en Égypte, en Mauritanie, au Maroc, en Namibie et en Afrique du Sud. Ils visent principalement à utiliser l’énergie renouvelable pour produire de l’ammoniac pour les engrais, ce qui renforcerait la sécurité alimentaire de l’Afrique. Mais la baisse mondiale du coût de la production d’hydrogène pourrait permettre à l’Afrique de fournir de l’hydrogène produit à partir de sources renouvelables à l’Europe du Nord à des prix compétitifs d’ici 2030. Si la baisse des coûts se poursuit, l’Afrique pourrait produire 5 000 mégatonnes d’hydrogène par an à moins de 2 dollars le kilogramme. Cela représente dix fois la quantité d’hydrogène bas carbone nécessaire à l’échelle mondiale en 2050 dans le Scénario Net Zero 2050 de l’AIE.

Alors que les recettes d’exportation provenant du pétrole et du gaz risquent de diminuer à long terme, les vastes ressources en minéraux critiques du continent, qui sont essentielles pour de multiples technologies d’énergie propre, devraient créer de nouveaux débouchés pour le continent.

Fatih Birol

La transformation énergétique de l’Afrique ne peut toutefois réussir que si elle bénéficie du soutien de l’ensemble de la population et si elle lui apporte des bénéfices. C’est pourquoi la population doit être au centre de la transition énergétique. Le développement d’industries énergétiques locales peut réduire les importations, créer des emplois et constituer une base de capital local. Dans le Scénario SAS, près de 4 millions d’emplois supplémentaires liés à l’énergie sont nécessaires sur le continent d’ici 2030, en grande partie pour atteindre l’accès universel à l’énergie en Afrique subsaharienne. Bon nombre de ces emplois offrent une porte d’entrée sur le marché de l’économie formelle, avec une augmentation des possibilités d’entrepreneuriat pour les femmes. Les entreprises africaines du secteur de l’énergie jouent un rôle croissant dans notre scénario, les coentreprises et les transferts de technologie contribuant à développer le savoir-faire local. La mise en œuvre d’une zone de libre-échange continentale africaine contribuerait également à élargir les marchés intérieurs pour les entreprises énergétiques africaines.

L’Afrique a beaucoup à gagner des efforts déployés au niveau mondial pour lutter contre le changement climatique, car elle est déjà confrontée à une évolution du climat plus grave que la plupart des régions du monde, alors qu’elle en est la moins responsable. Avec près d’un cinquième de la population mondiale actuelle, l’Afrique représente à ce jour moins de 3 % des émissions mondiales de CO2 liées à l’énergie et la région présente les émissions par habitant les plus faibles. Pourtant, les Africains souffrent déjà de manière disproportionnée des effets négatifs du changement climatique, notamment du stress hydrique, de la réduction de la production alimentaire, de la fréquence accrue des phénomènes météorologiques extrêmes et de la baisse de la croissance économique – autant de facteurs qui alimentent les migrations massives et l’instabilité régionale.

En mai 2022, des pays représentant plus de 70 % des émissions mondiales de CO2 se sont engagés à atteindre des émissions nettes nulles d’ici 2050, dont 12 pays africains qui représentent plus de 40 % des émissions totales du continent. L’Afrique restera un contributeur mineur aux émissions mondiales, mais les efforts requis pour s’adapter aux risques climatiques y sont beaucoup plus importants que dans le reste du monde. Quel que soit le scénario choisi, en 2050, l’Afrique ne représentera pas plus de 4 % des émissions mondiales cumulées de CO2 liées à l’énergie. Pourtant, les politiques actuelles conduisent à une augmentation de la température moyenne mondiale que devrait atteindre 2 °C vers 2050, ce qui se traduirait probablement par une hausse des températures moyennes de 2,7 °C en Afrique du Nord. Or une augmentation de la température mondiale de 2 °C réduirait le PIB africain d’environ 8 % en 2050 par rapport à un scénario de référence sans impact climatique. Les pertes dans certaines régions comme l’Afrique de l’Est, qui subit actuellement une sécheresse dévastatrice, atteindraient environ 15 %.

La transformation énergétique de l’Afrique ne peut toutefois réussir que si elle bénéficie du soutien de l’ensemble de la population et si elle lui apporte des bénéfices. C’est pourquoi la population doit être au centre de la transition énergétique.

Fatih Birol

Des actions urgentes pour s’adapter au changement climatique réduirait la gravité de ces effets économiques, mais nécessiterait beaucoup plus d’investissements. Le financement de l’adaptation au climat pourrait atteindre 30 à 50 milliards USD par an d’ici 2030 – une augmentation considérable par rapport aux 7,8 milliards de dollars qui ont été fournis par les économies avancées pour les projets d’adaptation en 2019. Une partie de cette somme sera nécessaire pour rendre les systèmes énergétiques africains plus résilients face aux risques climatiques. Par exemple, 60% des centrales thermiques africaines courent un risque élevé ou très élevé d’être perturbées par des pénuries d’eau, et plus de 15% de la capacité africaine de GNL est vulnérable aux inondations côtières.

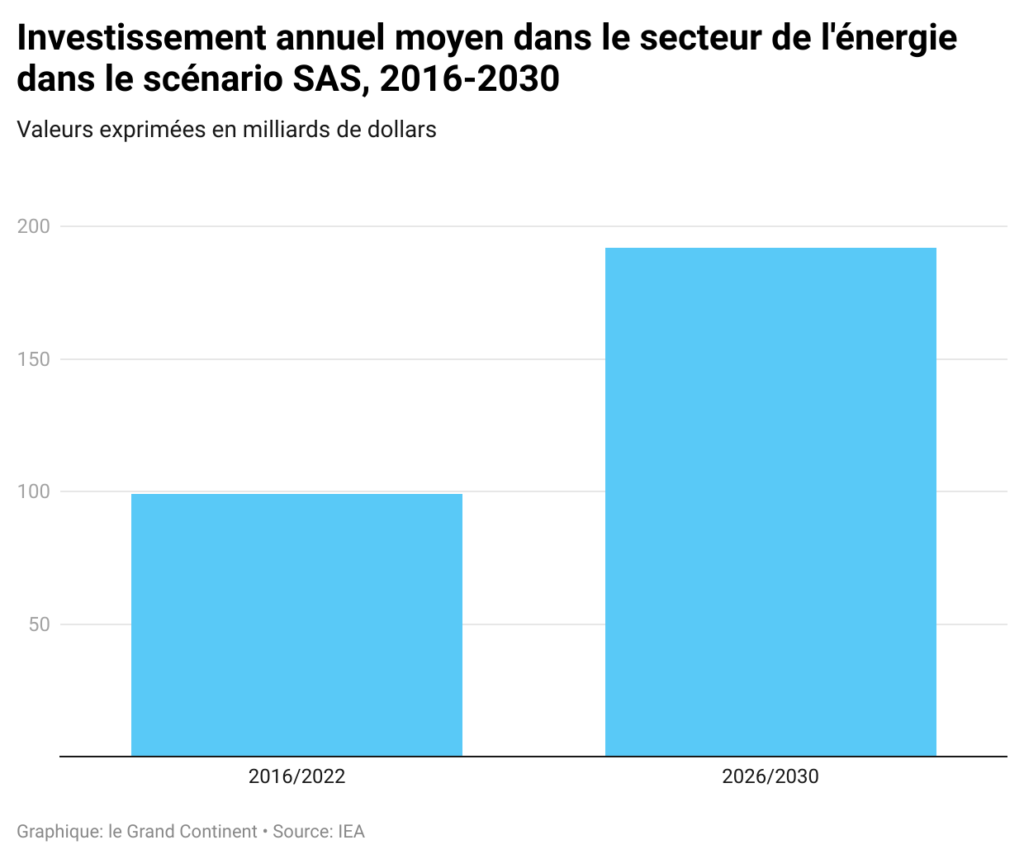

Pour atteindre les objectifs énergétiques et climatiques de l’Afrique, il faudrait plus que doubler les investissements dans le secteur de l’énergie au cours de cette décennie, ce qui les porterait à plus de 190 milliards de dollars par an de 2026 à 2030, les deux tiers étant consacrés aux énergies propres. La part des investissements énergétiques dans le PIB de l’Afrique passerait à 6 % en 2026-30 dans le Scénario SAS, soit un peu plus que la moyenne des économies émergentes et en développement. Mais les investissements énergétiques de l’Afrique au cours de cette période ne représenteraient toujours qu’environ 5 % du total mondial dans le scénario Net Zero.

Les banques multilatérales de développement doivent financer la transition énergétique Africaine avec priorité absolue. Pour mobiliser le montant des investissements envisagés dans le Scénario SAS, elles devront augmenter les financements concessionnels destinés à l’Afrique et les utiliser de manière plus stratégique pour mieux mobiliser les capitaux privés. La taille des marchés financiers nationaux devra plus que doubler d’ici la seconde moitié de cette décennie. De nouvelles sources de capitaux, telles que la finance verte et les crédits carbone, peuvent attirer davantage de flux financiers internationaux. Toutefois, les risques généralement liés aux investissements sur le continent tels que les niveaux d’endettement élevés restent un défi.

L’avenir énergétique du continent nécessite donc des efforts plus importants sur le terrain, qui doivent être soutenus au niveau mondial. La COP27 qui se tiendra en Égypte à la fin de l’année 2022 constituera une plateforme importante pour les dirigeants africains afin de travailler à l’échelle mondiale à l’identification des moyens de mener ces transformations. La décennie actuelle est cruciale, non seulement pour l’action climatique mondiale, mais aussi pour accélérer les investissements qui permettront à l’Afrique – continent qui abrite la population la plus jeune du monde – de s’épanouir dans les décennies à venir.

citer l'article

Fatih Birol, L’Afrique a le plus à gagner de la transition vers des énergies propres, Groupe d'études géopolitiques, Juin 2022,

lectures associées

A Conversation With Salomé Zourabichvili

The elections in Moldova were a test between a firm European anchor or the Russian sphere of influence. Georgia went through a similar process. What do you make of the result, and how does it resonate with your own experience? It evokes a very direct comparison because we went through the same type of election … Continued

lire l'articleUne conversation avec Kristrún Frostadóttir, première ministre de l’Islande

Depuis le retour de Trump, l’Arctique — et en particulier le Groenland — se retrouve au centre de l’attention alors que les États-Unis envisagent de s’approprier le territoire de la plus grande île du monde. Prenez-vous cette menace au pied de la lettre ?Notre approche consiste à tout lire de manière productive et constructive. Vous avez … Continued

lire l'articleL’architecture du développement dans l’ère Trump : pour un tournant géopolitique de la politique de solidari...

Démantèlement de USAID, sortie de l’Accord de Paris, retrait de l’OMS et l’annonce de possibles réductions ou suspensions des contributions à plusieurs agences onusiennes (UNRWA, UNESCO, UNFPA), critiques envers la Banque mondiale et le Fonds monétaire international : les premiers jours du second mandat du Président Trump sont marqués par un durcissement majeur de sa politique … Continued

lire l'article