La contribution chinoise à l’innovation technologique bas-carbone

Issue

Issue #1Auteurs

Matthieu Glachant , Simon Touboul

21x29,7cm - 167 pages Numéro #1, Septembre 2021

La puissance écologique de la Chine : analyses, critiques, perspectives

Contenir le réchauffement climatique en dessous de deux degrés par rapport aux niveaux préindustriels comme le stipule l’Accord de Paris passe par le développement de nouvelles technologies permettant de réduire plus efficacement les émissions de gaz à effet de serre et leur déploiement dans les économies les plus émettrices de carbone. Dans cette perspective, la Chine est un pays de première importance. Ses besoins technologiques sont gigantesques avec un volume d’émissions aujourd’hui égal à celui des États Unis, de l’Inde et de l’Union Européenne. Le pays vient de se fixer un objectif de neutralité carbone en 2060, ce qui implique leur réduction drastique. Il joue par ailleurs les premiers rôles dans certains secteurs clé pour la transition climatique : la production d’équipements solaires photovoltaïques, de batteries, de turbines éoliennes, la construction et l’opération de centrales nucléaires. Sa contribution à l’innovation bas-carbone mondiale est-elle pour autant à la hauteur de ses besoins et de ses potentialités ? Compte-t-elle parmi les leaders de la course à l’innovation climatique, ou continue-t-elle de dépendre de technologies inventées dans les pays industrialisés ?

L’innovation chinoise bas-carbone par la recherche reste limitée

Les données de brevet sont communément utilisées pour mesurer l’innovation technologique par la recherche 1 . Chaque invention brevetée est classée dans une nomenclature très détaillée qui permet d’identifier les brevets protégeant des technologies de lutte contre l’effet de serre. Les données sont disponibles pour la quasi-totalité des pays du monde permettant ainsi de comparer la Chine avec le reste du monde. L’hétérogénéité de la valeur unitaire du brevet pose toutefois problème 2 . Coexistent en effet une grande majorité de brevets protégeant des inventions peu significatives avec un petit nombre d’inventions importantes 3 . Utiliser directement le nombre d’inventions brevetées pour mesurer l’innovation peut alors être trompeur. Le problème est particulièrement aigu quand il s’agit de qualifier la performance de la Chine 4 . Les innovateurs du pays ont une propension plus forte à breveter, y compris des inventions de faible qualité, ce qui met artificiellement le pays en tête de l’innovation mondiale dès qu’on la mesure par le nombre de brevets 5 . Plusieurs solutions permettent de corriger ce biais. La plus simple consiste à ne prendre en compte que les inventions protégées dans au moins deux pays 6 . Le coût de breveter dans un premier pays est en effet beaucoup plus faible que celui d’étendre la protection à d’autres. Une extension signale donc que son détenteur juge suffisantes les perspectives d’exploitation commerciale de son invention.

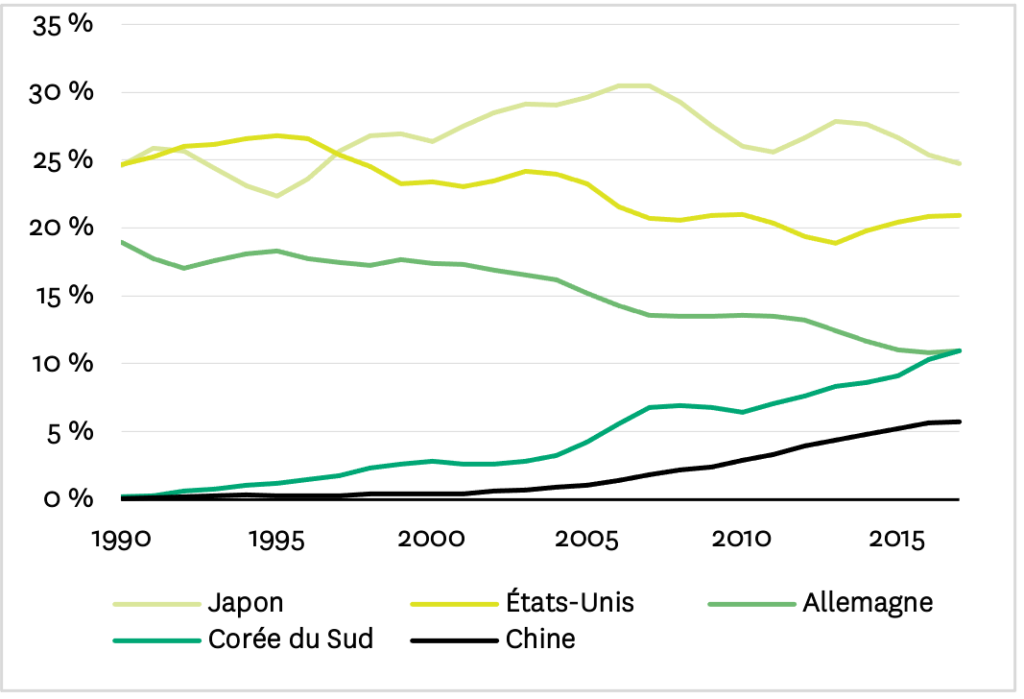

La Figure 1 décrit avec cet indicateur l’évolution de l’innovation bas-carbone chinoise de 1985 à 2017. Des données plus récentes ne sont malheureusement pas encore disponibles. Elle montre que l’innovation était quasiment inexistante jusqu’au milieu des années 2000, le nombre d’inventions brevetées chinoises ne dépassant pas 1 % du total mondial. Depuis, le rattrapage est remarquable. Le pays représente en 2017 presque 6 % de l’ensemble des inventions mondiales bas-carbone. Cela en fait le cinquième innovateur mondial, à quasi-égalité avec la France. Cette performance est honorable mais reste très inférieure à celle des trois leaders que sont le Japon, les États Unis et l’Allemagne qui, chacun, produisent entre 15 et 25 % de l’innovation mondiale. Elle est également deux fois inférieure à celle de la Corée qui, comme la Chine, représentait moins de 1 % de l’innovation bas-carbone en 1990.

Figure 1 • Évolution de la part des inventions mondiales bas-carbone à haute valeur 7 des cinq plus grands pays inventeurs 8

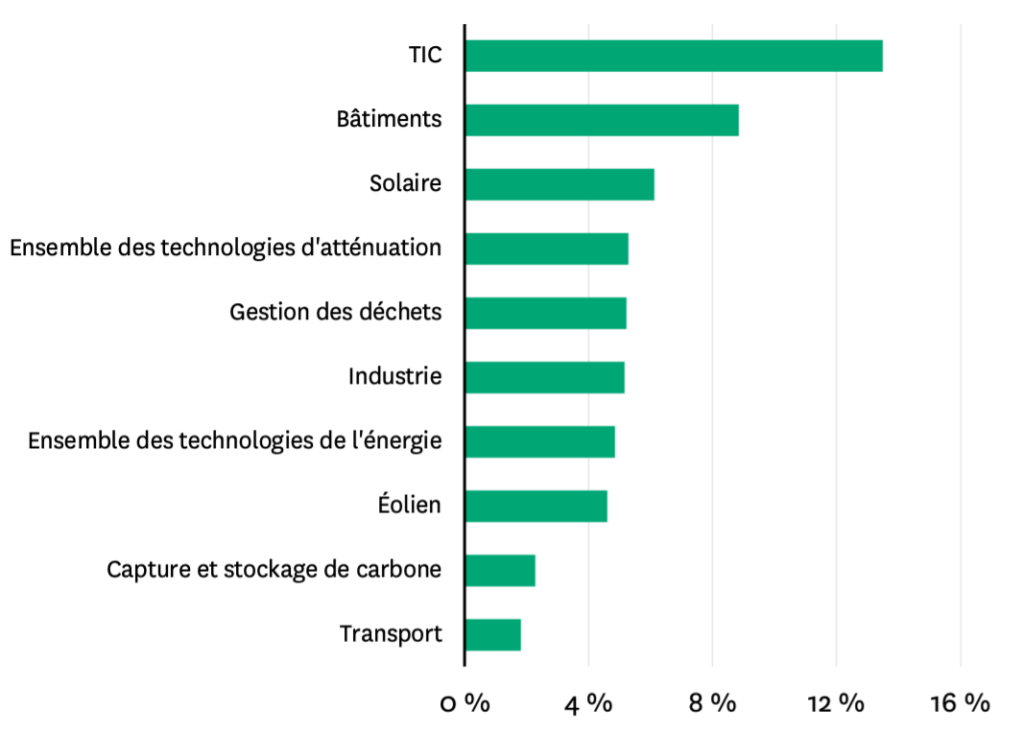

Comme le montre la Figure 2, la Chine est toutefois très active dans deux domaines : les technologies de l’information et de la communication bas-carbone (i.e. les technologies permettant de réduire la consommation d’énergie des équipements informatiques et des réseaux de communication) et les technologies du secteur du bâtiment. À noter en revanche que sa performance n’est pas plus élevée que la moyenne dans l’éolien et le solaire photovoltaïque, des domaines dans lesquels elle possède pourtant une industrie très puissante.

Figure 2 • Part des inventions chinoises dans l’innovation mondiale en 2017 par domaine technologique 9

Le pays est en fait peu spécialisé dans l’innovation bas-carbone. Celle-ci ne représente qu’environ 5 % des inventions brevetées toutes technologies confondues alors que le pourcentage est deux fois plus élevé pour la plupart des pays industrialisés. L’augmentation de l’innovation bas-carbone décrite par la Figure 1 relève ainsi davantage d’une accélération générale de l’innovation dans le pays que d’une réallocation de ses efforts en faveur de la lutte contre le changement climatique. En d’autres termes, les innovateurs chinois semblent plus répondre à des besoins économiques immédiats que se tourner vers la construction d’une infrastructure technologique bas-carbone dans une stratégie de plus long terme.

La Chine compense-t-elle cette faiblesse relative par l’importation d’inventions étrangères ? Les données de brevet fournissent là aussi des éléments de réponse. Un brevet confère en effet un droit exclusif d’exploitation commerciale de l’invention pendant une certaine durée dans le pays dans lequel il est déposé. Le fait qu’un inventeur étranger dépose un brevet en Chine signale donc son intention d’y déployer la technologie ainsi protégée. Le volume de brevets déposés par des inventeurs étrangers en Chine indique alors le niveau des transferts internationaux de technologie vers le pays.

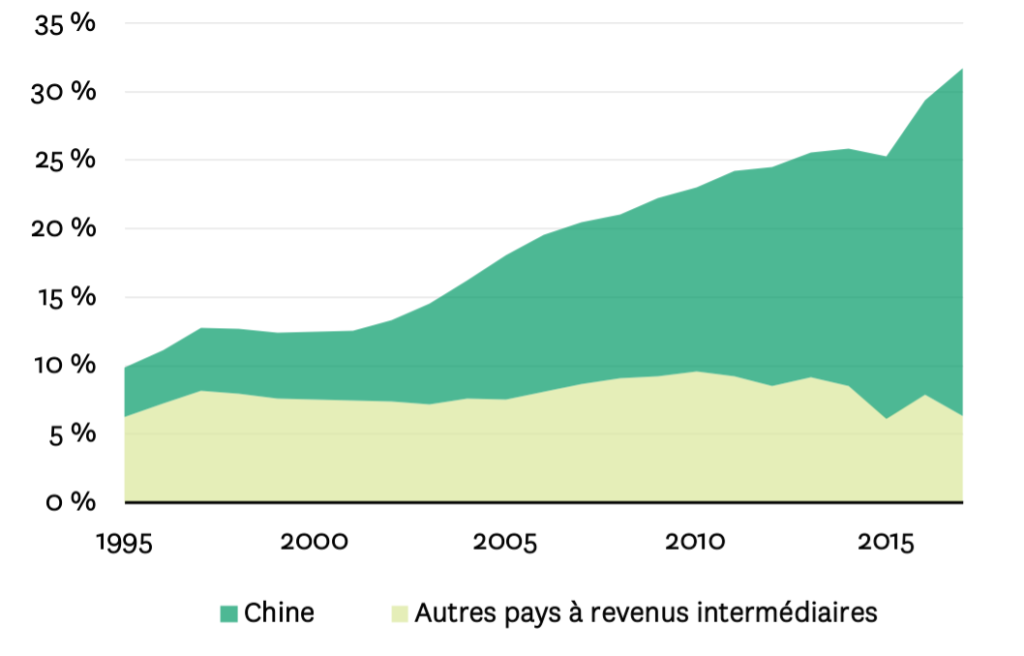

D’après cet indicateur, la Chine apparaît comme très connectée aux flux internationaux de technologies : le pays a reçu le quart des exportations mondiales de brevets bas-carbone en 2017. Loin derrière, les autres économies émergentes pèsent ensemble moins de 10 %, un pourcentage qui stagne depuis deux décennies alors que le poids des importations chinoises de brevets ne cesse d’augmenter depuis 2000 (voir la Figure 3). À noter qu’à l’inverse, seules 3 % des inventions chinoises ont été exportées. On est loin de l’image d’une recherche chinoise fournissant au monde des solutions à la frontière technologique.

Figure 3 • Évolution de la part des exportations d’inventions mondiales à destination de la Chine et des autres pays à revenus intermédiaires 10

Mais la Chine est un acteur majeur de l’industrialisation des solutions bas-carbone

« La Chine est l’usine du monde » lit-on souvent. La formule s’applique parfaitement aux secteurs de l’éolien, des batteries ou du solaire photovoltaïque. Cette caractéristique a une importance capitale pour l’innovation dans la mesure où celle-ci n’est pas uniquement générée dans des entités spécialisées dans la recherche que sont les organismes publics de recherche, les départements de R&D des entreprises ou les startups technologiques. Des connaissances et des compétences sont également produites hors des laboratoires, via l’optimisation continue des lignes de production dans les usines, l’apprentissage des salariés qui produisent et qui déploient les technologies sur le terrain et, par extension, via les économies d’échelle que suscitent leur massification. Arrow 11 introduisit la terminologie de learning by doing pour désigner ce processus accompagnant l’industrialisation que l’ont peu contraster avec le learning by searching réalisé dans les laboratoires 12 . Cette forme d’innovation ne donne pas lieu à des brevets alors qu’elle n’est pas moins rapide ou efficace que l’innovation par la recherche. Certes, les améliorations prises individuellement sont de faible ampleur, mais leur accumulation est capable de provoquer des ruptures technologiques. La filière du solaire photovoltaïque chinoise illustre parfaitement ce processus.

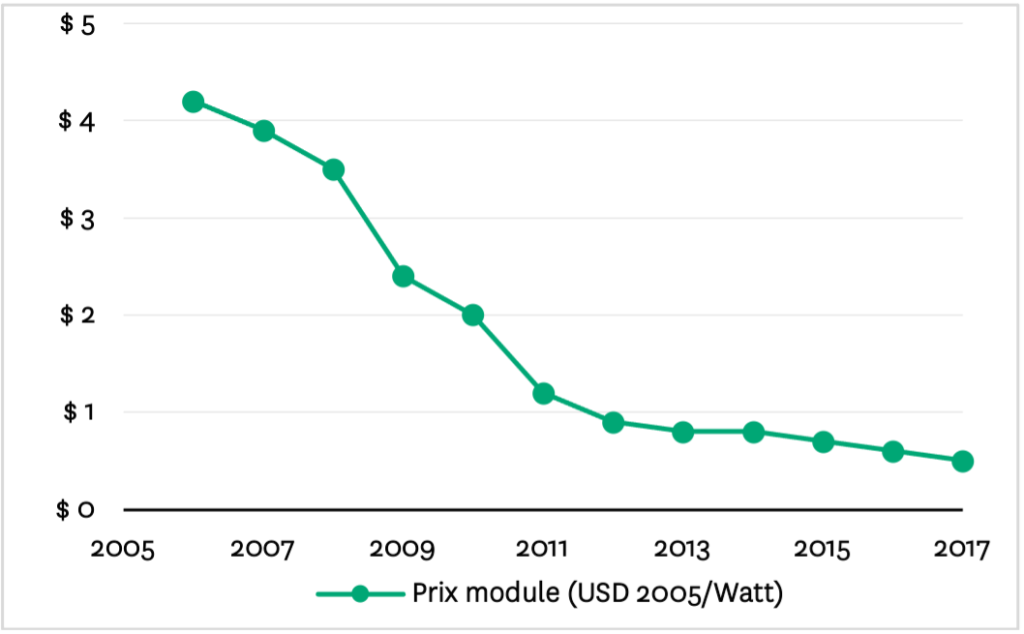

La performance de la technologie photovoltaïque a drastiquement augmenté en quelques années. En 2006, le coût moyen du panneau photovoltaïque dépassait les 4 $/Watt. Il était tombé à 0,5 $ en 2017 (Figure 4). Une division par 8 en dix ans… Derrière cette amélioration explosive de la performance de l’équipement, pas d’innovation majeure dans les laboratoires de recherche. Bien au contraire. Après des années 2000 marquées par une recherche très active visant à développer des solutions alternatives à la technologie établie du silicium cristallin, le début de la décennie suivante voit une très nette diminution de l’innovation par la recherche. De 2011 à 2014, le nombre d’inventions mondiales sur le solaire photovoltaïque recule ainsi de 25 % 13 .

L’entrée d’acteurs chinois dans la chaîne de valeur du solaire photovoltaïque explique cette évolution paradoxale d’une innovation par la recherche qui s’affaisse quand la performance de la technologie s’envole. Ces entreprises ne misent pas sur les solutions les plus avancées. Elles adoptent la technologie standard du silicium cristallin, achètent des lignes de production de modules clé en main à des fournisseurs occidentaux, construisent des usines géantes de modules, de cellules et de lingots de silicium générant de fortes économies d’échelle et valorisent leur expérience manufacturière pour les opérer. Leur capacité à réduire les coûts est telle qu’elles évincent en quelques années la plupart de leurs concurrents occidentaux qui dominaient jusque-là le marché mondial. La faillite en 2012 de l’allemand Q-Cells 14 , premier producteur mondial quelques années auparavant, en est le symbole. À l’issue de la décennie, la messe est dite. La Chine produit presque les trois quarts des panneaux et la production européenne, américaine et japonaise a quasiment disparu.

Figure 4 • Évolution du prix des modules photovoltaïques 2006-2017 15

Or les entreprises du Nord étaient précisément les leaders du learning by searching. Leur marginalisation a donc évincé une part de l’innovation par la recherche. Les données de brevet le confirment : la réduction du nombre d’inventions brevetées résulte principalement de la réduction du nombre d’innovateurs des pays industrialisés. Le nombre de déposants de brevets est divisé par cinq entre 2011 et 2014 aux États Unis, au Japon, en Allemagne ou en Corée 16 . Pour reprendre la terminologie schumpétérienne, la filière photovoltaïque a donc vécu dans les années 2010 une destruction créatrice. Mais elle a joué à front renversé puisqu’elle a conduit au succès de la technologie traditionnelle sur les solutions plus innovantes.

L’évolution récente de l’innovation photovoltaïque n’est évidemment pas généralisable telle quelle aux autres secteurs et la victoire du learning by doing sur le learning by searching ne peut être que provisoire. La « Solar Power Initiative » lancé en février 2021 avec le soutien de la Commission Européenne fait d’ailleurs le pari d’une relocalisation par l’innovation de la chaine de valeur en Europe. Cet exemple souligne toutefois l’importance des effets d’apprentissage obtenus au stade de l’industrialisation et la façon dont les compétences manufacturières de la Chine peuvent apporter une contribution décisive en la matière. Il illustre également les liens étroits entre globalisation économique et innovation.

Globalisation économique et innovation bas-carbone

Le succès chinois dans le solaire photovoltaïque a été permis par l’insertion du pays dans l’économie globale. Ses entreprises ont pu acquérir à un prix modéré les technologies nécessaires à la mise en place d’une production locale de modules, de cellules et de lingots de silicium car elles avaient accès à un marché international des biens d’équipement concurrentiel. Elles ont approvisionné leurs usines avec du silicium purifié importé principalement de Norvège et des États Unis. Elles ont ensuite financé le learning by doing par l’exportation de l’essentiel de leurs modules en Europe, aux État Unis ou au Japon qui subventionnaient leur achat 17 .

Cette division internationale du travail d’innovation avec des pays du Nord plus avancés générant de l’innovation par la recherche et la Chine contribuant à leur industrialisation est assez classique. Elle s’inscrit dans un contexte de développement du commerce international qui a conduit dans de nombreux secteurs à une fragmentation géographique du processus productif, localisant les différentes étapes de la production dans les pays bénéficiant des avantages comparatifs pour les accueillir. Cette globalisation des chaînes de valeur et la diffusion internationale de l’innovation qu’elle suscite peuvent-elles perdurer ?

Ce modèle est aujourd’hui remis en cause par des facteurs économiques, la volonté des entreprises de réduire les risques de rupture des approvisionnements échaudées par ce que certaines ont expérimenté à l’occasion de l’épidémie de Covid-19, mais surtout par une évolution géopolitique majeure, la rivalité grandissante entre la Chine et les États Unis. Dans ce nouveau contexte, nombreux sont les signes d’une « re-régulation » du commerce international. C’est particulièrement vrai dans le domaine de l’innovation et des technologies comme l’illustre les restrictions imposées au chinois Huawei par un nombre croissant de pays.

La question est alors de savoir si cette évolution sera favorable à l’innovation bas-carbone. Les pays occidentaux, les États Unis en tête, et la Chine réussiront-ils à sanctuariser les questions climatiques ? Seront-ils capables de développer une coopération à même d’installer des politiques nationales de réduction des émissions rigoureuses couplées à un partage de l’innovation bas-carbone pour les mettre en œuvre ?

La lutte contre le changement climatique présente un trait distinctif qui peut jouer positivement : la pollution est globale, les efforts de chacun pour la réduire profitant à tous. Nous avons besoin de progrès technique, d’où qu’il vienne, pour réduire nos émissions de carbone et, réciproquement, notre intérêt est de fournir à la Chine les moyens de réduire les siennes.

Les signaux les plus récents ne sont toutefois pas tous favorables. Certes, la Chine s’est engagée à l’automne dernier à atteindre un objectif de neutralité carbone pour 2060 et à diminuer ses émissions avant 2030 et les États-Unis sont de retour dans l’Accord de Paris. Mais à court terme, le 14ème plan quinquennal pour 2021-2025 adopté en mars par le Parlement chinois prévoit une augmentation de la R&D avec une liste des domaines technologiques prioritaires – intelligence artificielle, informatique quantique, semi-conducteurs, neuroscience, biotechnologie, médecine, exploration spatiale et maritime – qui signale plus une volonté de réduire la dépendance aux technologies américaines que de proposer de nouvelles solutions bas-carbone. Le Plan est par ailleurs peu ambitieux sur les objectifs climatiques. Plus incertain est l’effet du projet d’une taxe carbone aux frontières de l’Union Européenne visant à pénaliser les importations provenant de pays moins vertueux en matière de lutte contre le changement climatique et donc potentiellement la Chine ou les États-Unis. Renforcera-t-elle les incitations de la Chine à accélérer sur la voie de la décarbonation ou déclenchera-t-elle des conflits commerciaux à même de miner la coopération climatique sans laquelle rien n’est possible ?

Notes

- OCDE, Manuel de l’OCDE sur les statistiques des brevets, 2009.

- Z. Griliches, « Patent Statistics as Economic Indicators: A Survey ». Journal of Economic Literature, vol. 28, no. 4, 1990.

- A. Dechezleprêtre, Y. Ménière, M. Mohnen, « International patent families: from application strategies to statistical indicators », Scientometrics. Vol 111, 2017.

- P. Boeing, E. Mueller, « Measuring China’s patent quality: Development and validation of ISR indices », China Economic Review, Elsevier, vol. 57(C), 2019.

- D. Prud’homme, T. Zhang, « Evaluation of China’s Intellectual Property Regime », Rapport pour la Banque Mondiale, 2017.

- Dans le domaine du climat, cette solution est par exemple utilisée dans le récent rapport de la Banque Mondiale « Invention and Global Diffusion of Technologies for Climate Change Adaptation » qui quantifie l’innovation dans les technologies d’adaptation au changement climatique (Dechezleprêtre et al., 2020).

- Une invention à haute valeur est définie comme une invention brevetée dans au moins deux offices de brevet.

- Source : calcul des auteurs à partir de PATSTAT.

- Ibid.

- Ibid.

- J. K. Arrow, « The Economic Implications of Learning-by-Doing », The Review of Economic Studies, Vol. 29, No. 3, 1962.

- F. Malerba, « Learning by firms and incremental technical change », The Economic Journal, Vol. 102, No. 413, 1992.

- M. Carvalho, A. Dechezleprêtre, M. Glachant, « Understanding the dynamics of global value chains for solar photovoltaic technologies », World Intellectual Property Organisation Economic Research Working Paper, No. 40, 2017.

- Q-Cells a depuis été racheté par le groupe sud-coréen Hanwha.

- Source : Agence internationale de l’énergie.

- M. Carvalho, A. Dechezleprêtre, M. Glachant, op. cit.

- Cette situation a évolué depuis. Le quart des modules produits au niveau mondial est maintenant installé en Chine.

citer l'article

Matthieu Glachant, Simon Touboul, La contribution chinoise à l’innovation technologique bas-carbone, Groupe d'études géopolitiques, Sep 2021, 147-150.

à lire dans cette issue

voir toute la revueL’UE et la Chine : le climat et le commerce de plus en plus imbriqués

UE – Chine : des ambitions et des actes différents en matière de climat Les liens entre commerce et changement climatique ont pris une place prépondérante dans les négociations internationales sur la coopération climatique. Cela est en partie dû au Green Deal de la Commission européenne, à la relance des discussions internationales sur le climat et … Continued

lire l'articleLa politique industrielle chinoise est-elle compatible avec ses ambitions environnementales

Le 22 septembre 2020, Xi Jinping a pris l’engagement devant l’Assemblée générale des Nations unies que la Chine atteindrait la neutralité carbone en 2060 alors que le pays est le premier consommateur d’énergie du monde et le premier émetteur de dioxyde de carbone (CO2). Cet objectif semble donc particulièrement ambitieux au regard de sa structure … Continued

lire l'articleLes nouveaux outils de la gouvernance environnementale en Chine

«…Permettre aux personnes dignes de confiance d’aller où bon leur semble tout en rendant difficile aux personnes discréditées de faire un seul pas », Conseil d’État, 2014. Au début des années 2010, la dégradation extrême de l’environnement en Chine et ses conséquences sanitaires tragiques ont surgi sur le devant de la scène nationale. Plusieurs évènements n’ont … Continued

lire l'article