La politique industrielle chinoise est-elle compatible avec ses ambitions environnementales

Anaïs Voy-Gillis

Chercheuse associée au CRESAT (Université de Haute-Alsace)

Issue

Issue #1Auteurs

Anaïs Voy-Gillis

21x29,7cm - 167 pages Numéro #1, Septembre 2021

La puissance écologique de la Chine : analyses, critiques, perspectives

Le 22 septembre 2020, Xi Jinping a pris l’engagement devant l’Assemblée générale des Nations unies que la Chine atteindrait la neutralité carbone en 2060 1 alors que le pays est le premier consommateur d’énergie du monde et le premier émetteur de dioxyde de carbone (CO2). Cet objectif semble donc particulièrement ambitieux au regard de sa structure et de son organisation productives, centrées principalement sur des industries lourdes et polluantes, et de ses objectifs de croissance.

Certes, les engagements environnementaux de la Chine ne datent pas de 2020, mais les effets restent encore relativement limités. Par exemple, le président Hu Jintao a soutenu dès 2007, le concept de civilisation écologique 2 , pensé comme le fondement d’un leadership civilisationnel renouvelé et censé définir la nouvelle orientation du développement chinois. La question environnementale constitue en effet un atout géostratégique sur lequel la Chine s’est notamment appuyée pour renforcer son leadership au moment où les États-Unis de Donald Trump se détournaient de la question. Néanmoins, malgré les plans quinquennaux pris à l’échelle nationale par la Chine, sa course à la croissance depuis la fin des années 1970 a causé des dommages irréversibles sur l’environnement et sur la biodiversité.

La question environnementale est principalement abordée à travers la question du carbone alors qu’elle demande en réalité une approche systémique. En effet, si la neutralité carbone est un objectif louable et essentiel, ce seul objectif est rarement suffisant. Ainsi, le fait de concentrer les efforts sur le carbone peut avoir des effets dévastateurs et délétères sur l’écosystème. Par exemple, la construction de barrages a de lourdes conséquences sur des communautés entières 3 et menacent également les ressources en eau dans les pays en aval du barrage avec des conséquences environnementales et économiques. Les dommages environnementaux sont donc à considérer sur le territoire chinois, mais également sur les territoires en périphérie où elle peut aussi être tentée de localiser certaines de ses activités les plus polluantes et les plus intensives en carbone. Or, la neutralité carbone d’un pays ne doit pas se faire au détriment d’un autre.

Le gouvernement central chinois a progressivement renforcé la prise en compte des enjeux environnementaux en faisant évoluer le cadre normatif de la protection environnementale, en adoptant une politique volontariste dans ses plans quinquennaux ou encore en investissant dans les énergies renouvelables. Ces engagements font l’objet de nombreuses critiques à la fois sur l’ambition réelle, mais également sur la transcription à l’échelle locale de ces objectifs et sur la capacité de la Chine à faire évoluer en profondeur son modèle productif pour aller vers des industries plus vertueuses et plus pérennes sur le plan environnemental.

Ainsi, la volonté d’aller vers la neutralité carbone de la Chine soulève de nombreuses questions sur la compatibilité de cette ambition avec les objectifs de croissance du pays. Alors que la question de la préservation de l’environnement et de la transformation de notre système devrait être la question centrale de tous les prochains accords internationaux, elle apparaît assez peu dans l’accord global d’investissements (AGI) entre l’Union Européenne et la Chine annoncé le 30 décembre dernier 4 . Par conséquent, s’interroger sur la compatibilité des ambitions environnementales de la Chine avec sa politique industrielle amène également à élargir le débat pour se questionner sur le modèle productif occidental. En effet, en se désindustrialisant, les nations européennes ont transféré une partie de leur responsabilité environnementale liée à leurs modes de consommation à des tiers, y compris celle liée au traitement de nos déchets.

Un modèle de croissance incompatible avec les ambitions environnementales chinoises

La modernisation de la Chine depuis la fin des années 1970 a été un vaste processus d’industrialisation et d’urbanisation 5 avec une croissance économique annuelle moyenne d’environ 9 % 6 . Le développement de la construction a augmenté des productions très énergivores comme l’aluminium, l’acier ou encore le ciment. L’essor de la croissance chinoise n’a pas été sans conséquence pour l’environnement puisqu’elle a été conditionnée à un usage intensif des ressources naturelles, une consommation d’énergie très élevée ou encore une pollution des sols, de l’eau et de l’air de long terme. Ces décennies de développement économique rapide ont réduit la nature aux ressources qu’elle produisait et aux richesses qui pouvaient en être tirées 7 . Cette exploitation massive et destructrice des ressources naturelles a de nombreuses et lourdes conséquences aujourd’hui : maladies 8 , terres devenues inexploitables, artificialisation de terres arables, etc.

Le modèle productif chinois souffre d’incohérences qui ont marqué son développement. Par exemple, le gouvernement a soutenu ou soutient par le biais de subventions ou en étant actionnaire d’entreprises publiques le développement d’industries lourdes, ce qui a induit des situations de surproduction dans plusieurs secteurs, dont le plus connu en Europe est sûrement l’acier. Dès lors, la concurrence ne se fait plus sur la qualité, mais sur les prix et sur les quantités vendues. Chaque entreprise cherche à vendre plus et moins cher, sans prendre en compte les impacts environnementaux dévastateurs de ce type de production et sans investir massivement dans les unités de production pour réduire les externalités négatives. Cette situation a, de plus, eu un effet nocif pour les autres industries, notamment européennes, qui se retrouvent en concurrence face à un acier à bas coût et subventionné, ce qui a poussé la Commission européenne à prendre des mesures antidumping en 2016 alors que l’outil productif européen se trouvait durablement affecté par cette situation 9 .

Toutefois, et sans chercher à relativiser les conséquences environnementales, il convient d’inscrire ce mode de développement dans le schéma économique mondial qui s’est construit depuis le milieu des années 1970. En 1979, sous l’impulsion de Deng Xiaoping, la Chine s’est orientée vers une stratégie d’ouverture vis-à-vis des nations occidentales en mettant l’accent sur le développement de son industrie, et en particulier de ses industries lourdes dans les provinces orientales du pays 10 . Elle est devenue celle que l’on appelle communément « l’atelier du monde », ce qui ne s’est pas fait uniquement sous l’impulsion de son ouverture au reste du monde. Cette situation a été rendue possible par la diffusion d’une croyance partagée dans de nombreux pays occidentaux qu’il fallait se détacher des activités de production car elles étaient considérées comme à plus faible valeur ajoutée et donc non nécessaires pour assurer le développement de ces nations. Les chaînes d’approvisionnements se sont alors éclatées dans la recherche d’une optimisation exacerbée des coûts, au détriment de considérations d’indépendance et de souveraineté économique. La Chine a alors misé sur les exportations de produits à bas coûts de production pour satisfaire la demande mondiale, tout en développant des stratégies d’acquisition de technologies dans des domaines clés comme l’automobile en rachetant Volvo et Lotus par exemple, et en développant ses propres champions nationaux comme le groupe China State Railway Group Company (CR) dans le domaine du ferroviaire.

Or, ce développement industriel massif a reposé sur une consommation massive de charbon pour alimenter les centrales électriques. Cette énergie est bon marché en Chine car cette dernière en possède des ressources abondantes 11 et de bonne qualité, dont l’exploration ne demande pas des installations très sophistiquées. Le charbon est depuis longtemps la source principale d’énergie en Chine, puisque dès le premier plan quinquennal (1953), il a été présenté comme la source principale d’énergie primaire pour les industries lourdes (sidérurgie, métallurgie et chimie), ce qui explique le temps long nécessaire pour sortir de la dépendance à cette énergie. Le charbon est également utilisé dans le secteur résidentiel pour le chauffage des logements et la cuisson des aliments.

Son bas coût en fait une énergie privilégiée par les industriels. Ainsi, en 2019, 58 % de l’énergie primaire du pays vient du charbon 12 et les énergies fossiles cumulées représentent 86 % de la consommation en énergie primaire 13 contre 48,1 % en France 14 . Cette répartition évolue, notamment grâce à l’investissement dans les énergies renouvelables qui représentent aujourd’hui environ 13 % de la consommation en énergie primaire (8 % en hydroélectricité et 5 % pour les autres énergies renouvelables). Toutefois, des centrales à charbon continuent d’être construites chaque année. La fermeture de centrales à charbon en Europe et aux États-Unis est compensée par l’ouverture de nouvelles centrales en Chine, malgré l’objectif de neutralité carbone du pays 15 . En 2020, 76 % des 50,3 GW de nouvelles capacités de production électrique à partir de charbon dans le monde étaient chinoises 16 .

Pour répondre aux problèmes de pollution et atteindre ses ambitions environnementales, la Chine investit massivement dans les énergies renouvelables afin d’atteindre 35 % d’énergies renouvelables dans son mix énergétique d’ici 2030 17 . Toutefois, une partie de l’énergie produite par le solaire et l’éolien n’est pas utilisée et souvent n’est pas connectée au réseau central d’électricité. Comme le rappellent Stéphanie Monjon et Sandra Poncet, « en l’absence de progrès techniques significatifs et sans une modification en profondeur du fonctionnement du système de distribution d’électricité chinois, l’installation d’éoliennes et de panneaux solaires, même à un rythme frénétique, ne suffira pas à faire reculer la demande de charbon » 18 . Pour rappel, afin d’atteindre la neutralité carbone en 2060, la Chine entend multiplier par 10 les capacités de production d’énergie solaire et par 7 celles reposant sur l’éolien et le nucléaire 19 .

Par ailleurs, depuis le 1er janvier 2021, la Chine a interdit l’importation de déchets dits « solides » sur son territoire alors qu’elle a réceptionné jusqu’à la moitié des déchets mondiaux. Ce nouveau durcissement de la régulation est une étape de plus aux politiques publiques adoptées depuis plusieurs années, notamment le bannissement des importations de 24 types de déchets, dont les textiles et les déchets plastiques individuels et ménagers, en 2017 20 . Les déchets importés en Chine doivent désormais respecter des critères multiples (de qualité, de niveau de contamination). Le développement du pays a entraîné une augmentation de sa production de déchets et en refusant de prendre en charge les déchets du reste du monde, la Chine entend éviter la saturation et protéger son environnement en limitant l’entrée de matériaux polluants sur son territoire. Ce choix de la Chine a entraîné une augmentation du flux de déchets vers les autres pays d’Asie du Sud-Est, situation qui devrait s’accélérer avec l’interdiction d’importation. Par exemple, depuis 2018, l’importation de ferraille a augmenté de 14 % au Viêtnam et une situation similaire est observable dans d’autres pays. Ce sujet nous renvoie au besoin de redéfinir les schémas européens de développement industriel afin de repenser les matières utilisées dans les produits pour aller vers des matériaux recyclables, la manière de concevoir les produits pour renforcer la part de produits bio-sourcés, la gestion de la fin de vie des produits en intégrant ce sujet dès la conception et surtout la manière de consommer afin de réduire drastiquement la production de déchets. L’insoutenabilité du système actuel doit pousser à trouver des solutions de recyclage, même si le coût économique reste encore important.

Une approche systémique de la question industrielle et environnementale

Dans son plan quinquennal, publié en 2011, le gouvernement chinois a annoncé la nécessité de « construire une société durable, respectueuse de l’environnement ». Pour atteindre ses objectifs, elle doit trouver un équilibre entre croissance économique, sécurité énergétique et protection environnementale. Le plan quinquennal de 2021-2025 prévoit de recentrer l’économie du pays sur le marché intérieur et met l’accent sur l’approvisionnement alimentaire, l’énergie et les technologies. Le gouvernement ambitionne également de réduire l’exposition et la vulnérabilité du pays aux chocs extérieurs. Ce plan traduit l’ambition industrielle chinoise qui est d’accélérer le développement scientifique et technologique, notamment dans le domaine du quantique, la production industrielle à haute valeur ajoutée, tout en profitant de coûts de production plus bas que dans les autres pays développés. Cette ambition était déjà inscrite dans son plan Made in China 2025 21 et a été accrue par les sanctions américaines. La Chine entend augmenter ses dépenses en recherche et développement (R&D) de 7 % par an d’ici à 2025 ce qui représenterait un montant de dépenses de 490 milliards d’euros en 2025. Par comparaison, les dépenses de R&D en France étaient de 51,8 milliards d’euros en 2018 et d’environ 318 milliards d’euros pour l’ensemble de l’Union européenne en 2017. À travers ces mesures, le gouvernement chinois ambitionne de poursuivre la transformation de son modèle économique qui a longtemps reposé sur la surconsommation d’énergie, la production de biens à faible valeur ajoutée et sur une force de travail abondante afin d’aller vers un modèle centré sur la technologie, l’innovation et l’investissement en capital.

La Chine se développe ainsi dans différents secteurs industriels d’avenir dont celui du véhicule électrique. La densité de population est un atout qui permet de concurrencer les constructeurs étrangers de véhicules électriques à l’export, tout en développant son marché intérieur. Pour rappel, la Chine dispose de plus de la moitié du parc mondial de véhicules électriques en 2018. En la matière, elle a adopté une approche systémique. Les véhicules électriques permettent de résoudre un problème de pollution et pour favoriser le développement de ce type de véhicules, le pays s’est doté d’infrastructures pour faciliter la commercialisation, ainsi que d’une capacité de production. À l’inverse, les constructeurs européens ont pris du retard dans le secteur par manque d’anticipation et par le choix stratégique de miser dans un premier temps sur d’autres solutions que les véhicules électriques. De plus, l’outil productif européen qui n’est pas forcément adapté pour la production de véhicules électriques. Par exemple, l’Europe commence à peine à se doter d’usines pour produire des batteries à destination des véhicules électriques alors qu’il s’agit d’un élément clé. Sur ce type de technologies, les pays asiatiques ont une maîtrise plus avancée des technologies, ce qui leur donne un avantage sur le marché du véhicule électrique. Elle a également mis en place une stratégie de contrôle des approvisionnements, notamment à travers les Nouvelles routes de la soie. Par ailleurs, la Chine est devenue un acteur important de l’industrie minière, qui joue un rôle clé dans de nombreuses chaînes de valeur de la transition énergétique, comme celle des véhicules électriques. Elle a développé une activité minière domestique, mais elle multiplie également les acquisitions de droits d’exploitations des ressources ou de sites en Australie, en Amérique du Sud et en Afrique. Au regard des moyens alloués et de la nature des entreprises 22 , la Chine est en train de devenir un acteur majeur, ce qui va accentuer la dépendance des autres nations à son encontre 23 . Par exemple, selon une étude diffusée par la Commission européenne, la Chine était le premier fournisseur mondial de 30 des matières premières critiques individuelles sur une liste en comptant 43 24 . Cela comprend toutes les terres rares et les matières premières critiques telles que le magnésium, le tungstène, l’antimoine, le gallium et le germanium. Il est à noter néanmoins que même si la Chine est le premier fournisseur mondial, les pays membres de l’Union européenne peuvent également s’approvisionner pour certaines matières auprès d’autres pays producteurs comme le Mexique pour la fluorine, la Russie pour tungstène ou encore le Kazakhstan pour le phosphore.

Toutefois, force est de constater que si la Chine se dote d’ambitions industrielles et technologiques fortes, elle ne met pas les mêmes moyens pour atteindre ses ambitions environnementales : en effet, l’aspect environnemental ne fait pas l’objet de mesures fortes dans le 14ème plan quinquennal, ce qui questionne sur sa capacité à atteindre les objectifs qu’elle s’est fixée. Par exemple, elle ne fixe pas de seuil maximal de consommation d’énergie sur cinq ans contrairement au 13ème plan. Elle ne se donne pas non plus de seuil maximal d’émissions de CO2 et ne prend pas de mesures sur l’interdiction de nouveaux projets de centrales à charbon, bien au contraire. Les objectifs du 14ème plan ne représentent pas une transformation importante des ambitions chinoises. Par exemple, les objectifs en intensité carbone restent les mêmes que dans le 13ème plan, celui en intensité énergétique est de 13,5 % pour la période 2021-2025 contre 15 % pour 2016-2020. Ils permettront au mieux de rester sur le niveau d’émissions actuelles et non une réduction drastique de celles-ci.

Comme le plan ne fixe pas de plafond en termes d’émissions, elles dépendront de la croissance réelle du pays. Selon une étude menée par le Centre de recherche sur l’énergie et la qualité de l’air (CREA), la Chine pourrait atteindre ses objectifs si elle a une croissance comprise entre 5 et 6 % par an 25 . Il est également fortement possible que le pays n’atteigne pas ses objectifs comme cela a déjà été le cas par le passé. Par exemple, elle a dépassé les cibles d’intensité en matière d’émissions de CO2 indiquées dans ses deux précédents plans quinquennaux comme le rappelle Carbon Brief 26 .

Un questionnement de l’efficacité des institutions et de la législation

Les plans quinquennaux sont des lignes directrices non contraignantes pour les autorités locales. Ainsi, le consensus au niveau central peut ne pas se retrouver dans les échelons locaux, comme l’expose Mylène Gaulard en parlant du « mythe d’un État omnipotent » 27 . Pendant plusieurs années, les incohérences entre les différents échelons ont été renforcées par le système d’évaluation et de promotion des responsables locaux. Les premiers critères observés étaient la rentabilité économique et le maintien de la paix sociale, soit la croissance du PIB et les créations d’emplois. Or, les politiques environnementales montrent généralement des résultats sur le long terme alors que les cadres locaux changent de position tous les trois ans. Depuis le XIIème plan, les critères de respect de l’environnement et de réduction de l’intensité énergétique ont été inclus dans l’évaluation de la performance des fonctionnaires provinciaux afin que les ambitions se traduisent bien en actions concrètes à l’échelon local.

Les bureaux de protection environnementale (BPE) ont une autorité très faible et manquent de pouvoir face aux grandes entreprises publiques et autres bureaux locaux. Ils sont sous la responsabilité des gouvernements locaux qui peuvent imposer une vision de leurs missions 28 . Par ailleurs, le Ministère de la protection environnementale (MPE), devenu le Ministère de l’écologie et de l’environnement en 2018, n’a pas ou peu d’influence sur les gouvernements locaux. L’autre constat est qu’il y a une fragmentation très importante de la bureaucratie environnementale. Par exemple, les BPE existent à différents échelons (province, comté, municipalité). Ils sont indépendants les uns des autres et peuvent poursuivre des buts et des stratégies différentes. Le chevauchement de compétences rend les conflits d’intérêts inévitables, multiplie les blocages et induit une forme d’inefficacité des décisions prises par les différents échelons. Le manque de pouvoir a également des répercussions sur l’application des lois. Par exemple, en 2018, malgré une loi de 2016 mettant en place une taxe sur les émissions polluantes des activités industrielles (excluant néanmoins le CO2 et les déchets nucléaires), 7 entreprises sur 10 ne respectaient pas encore les normes environnementales en vigueur selon une enquête conduite par le Ministère de la protection environnementale. Les cas de contournements de la loi sont assez nombreux, ce qui peut aussi s’expliquer par des réglementations parfois vagues rendant leur application complexe. Par exemple, la réglementation sur les camions précise que les camions qui doivent être retirés de la circulation sont ceux qui représentent un « danger manifeste », sans que plus de précisions soit donné. La cohabitation de normes strictes, de rôles et de responsabilités mal définis entre les institutions font qu’aucune institution ne prend réellement la responsabilité des contrôles.

Les préoccupations environnementales deviennent centrales en Chine avec la multiplication des cancers qui ont rendu la pollution et ses conséquences extrêmement visibles. Toutefois, les mouvements ne sont pas coordonnés à l’échelle nationale et ont un caractère localisé. Les mobilisations concernent une usine, notamment les projets concernant la production de produits chimiques 29 , ou un projet particulier et la réponse des autorités locales consiste à annuler le projet et à le déplacer dans un autre endroit. Les usines problématiques sont relocalisées dans des zones moins habitées et plus pauvres. Par exemple, un projet rejeté par la population de la ville côtière de Xiamen (sud-est), province du Fujian, en 2007 a été relocalisé dans la même province à Gulei, zone moins densément peuplée. Il est à noter que cette usine a connu une première explosion en 2009, sans blessé et une deuxième en 2015 faisant en moins une vingtaine de blessés 30 . La faible mobilisation s’explique également par la censure et la répression. Les sanctions sont applicables à toute personne contestant la ligne du parti. Elles sont prises dès que les mouvements sont jugés dangereux pour la stabilité sociale et politique. Par exemple, en 2016, une manifestation à Chengdu (capitale de la province de Sichuan) dénonçant la pollution atmosphérique a ainsi été dispersée par les forces de l’ordre. Les meneurs ont été arrêtés et les médias officiels censurés 31 . Des ONG environnementales 32 ont pu se développer, mais elles ont une liberté restreinte et agissent dans les limites fixées par le pouvoir central, ce qui revient généralement à pouvoir conduire des actions jugées inoffensives comme la sensibilisation aux enjeux écologiques. De plus, de nombreuses organisations n’ont pas d’existence légale et ne peuvent pas prétendre à des financements. Les marges de manœuvre de la société civile sont donc fortement réduites.

Les ambitions environnementales absentes de l’accord global UE/Chine

L’Union européenne et la Chine se sont tout juste entendues sur un accord de principe autour de la mise en place d’un accord global sur les investissements, alors que les discussions ont débuté en 2013. Le 4 mai 2021, la Commission européenne a annoncé, par la voix de son vice-président Valdis Dombrovskis, que le processus de ratification était suspendu en raison du climat politique entre l’Union européenne et la Chine. Cet accord posait un certain nombre de questions sur le plan économique, mais surtout manquait cruellement d’ambition en matière environnementale. Il est vrai que l’accord établit une obligation réciproque d’appliquer la Convention-cadre des Nations unies sur les changements climatiques (CCNUCC) et l’Accord de Paris. Toutefois, il convient de rappeler que l’Accord de Paris n’engage pas au résultat 33 . Alors que la Chine souhaite se présenter en leader de la lutte contre le réchauffement climatique, l’Union européenne peine à se positionner comme puissance géopolitique et à imprimer sa voix sur le plan environnemental.

L’accord global a pour but d’ouvrir plus largement leurs marchés respectifs aux investissements de l’autre. Ainsi, la Chine bénéficiera d’un accès plus large aux secteurs énergétiques et manufacturiers en Europe et en contrepartie, elle s’engage à faciliter l’arrivée des entreprises européennes sur de nouveaux marchés prometteurs comme les véhicules propres, la santé, la finance ou encore le cloud. Très peu d’engagements environnementaux étaient prévus alors même qu’il y a eu une urgence à bâtir des solutions communes et transnationales sur le sujet. Il y a également un besoin de rééquilibrer les échanges entre des entreprises européennes contraintes par de hautes normes environnementales et des entreprises chinoises, pour certaines subventionnées par l’État, pratiquant un dumping environnemental et social.

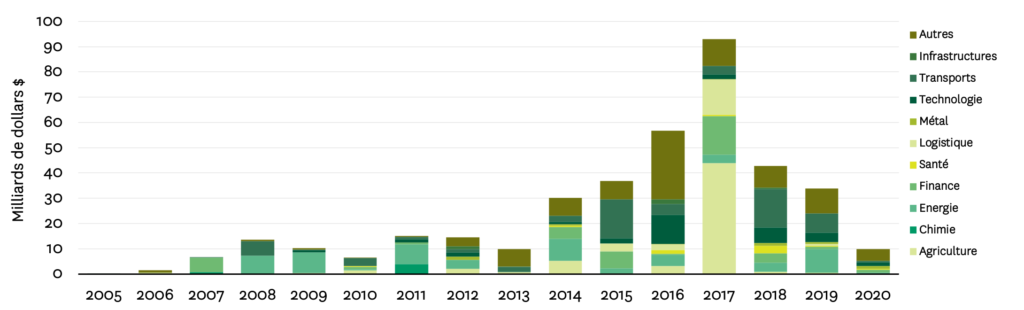

Figure 1 • Investissements chinois dans l’Union européenne (à 28), par secteur

L’accord peut être lu comme la volonté européenne d’harmoniser les traités bilatéraux signés par les différents États membres avec la Chine. Il y a également un sujet de réciprocité dans l’accès au marché et aux entreprises. Ces dernières années, plusieurs fleurons industriels européens sont passés sous pavillon chinois comme Volvo en Suède, Pirelli en Italie, Lanvin en France ou encore Kuka en Allemagne. Entre 2010 et 2020, 650 acquisitions ont été réalisées en Europe par des groupes chinois dont 174 en Allemagne, 102 au Royaume-Uni et 72 en France. Sur les 72 acquisitions françaises, 40 % ont été effectuées par des conglomérats appartenant pour tout ou partie à l’État chinois 34 . Les groupes chinois ont profité de la crise de l’euro de 2008/2009 pour réaliser plusieurs acquisitions en Europe, notamment d’entreprises en crise. Le traité global pourrait augmenter les acquisitions chinoises en Europe, même si la Commission européenne souhaite se doter d’outils supplémentaires pour mieux protéger les industries européennes 35 . Par exemple, le 11 octobre 2020, un mécanisme de filtrage des investissements directs étrangers est entré en application à l’échelle européenne (voir Figures 1 à 3 sur les investissements dans les différents États Membres et par secteur). S’il constitue une avancée indéniable, il repose sur un échange d’informations entre les États membres. Chaque État reste libre d’apprécier si l’investissement présente un risque ou non. Toutefois, ce mécanisme ne concerne pas l’ensemble des investissements, mais uniquement ceux susceptibles de porter atteinte à la sécurité ou à l’ordre public. Il conviendra donc de voir l’usage qu’en feront les États membres (dont seulement 12 se sont dotés d’un mécanisme de filtrage national) et les réactions de la Commission européenne. Selon la logique européenne, le mécanisme ne doit pas être un moyen d’entraver la libre circulation des capitaux pour des motifs purement économiques, mais certains États membres y verront peut-être un moyen de contourner les règles européennes pour aller plus loin que la simple protection de la sécurité nationale. Par ailleurs, les acquisitions réalisées en Europe par la Chine sont de natures différentes et questionnent donc sur la définition d’actifs stratégiques. Ainsi, il est possible de répartir les investissements chinois de la manière suivante :

- Réaliser des bonds technologiques : acquérir des technologies, des savoir-faire et des compétences 36 pour limiter les efforts en R&D, ce qui a permis un gain de temps et d’argent et de concentrer les moyens financiers et humains sur les technologies de demain comme les véhicules propres, la robotique, le quantique, etc.

- Assurer la sécurité alimentaire : de nombreux scandales alimentaires ont frappé la Chine, en particulier dans le domaine de la nourriture infantile ce qui a conduit le pays à faire des acquisitions à l’étranger en la matière pour sécuriser ses approvisionnements.

- Acquérir une image de marque : le rachat de marques européennes connues et reconnues est un gage de qualité car elles ont souvent une bonne image de marque et sont aussi le moyen de mettre un pied sur le marché européen, notamment dans le secteur automobile ou dans le secteur de l’habillement avec des marques dites de « luxe accessible » comme le groupe SMCP 37 ou de luxe avec le rachat des marques Sonia Rykiel et Lanvin.

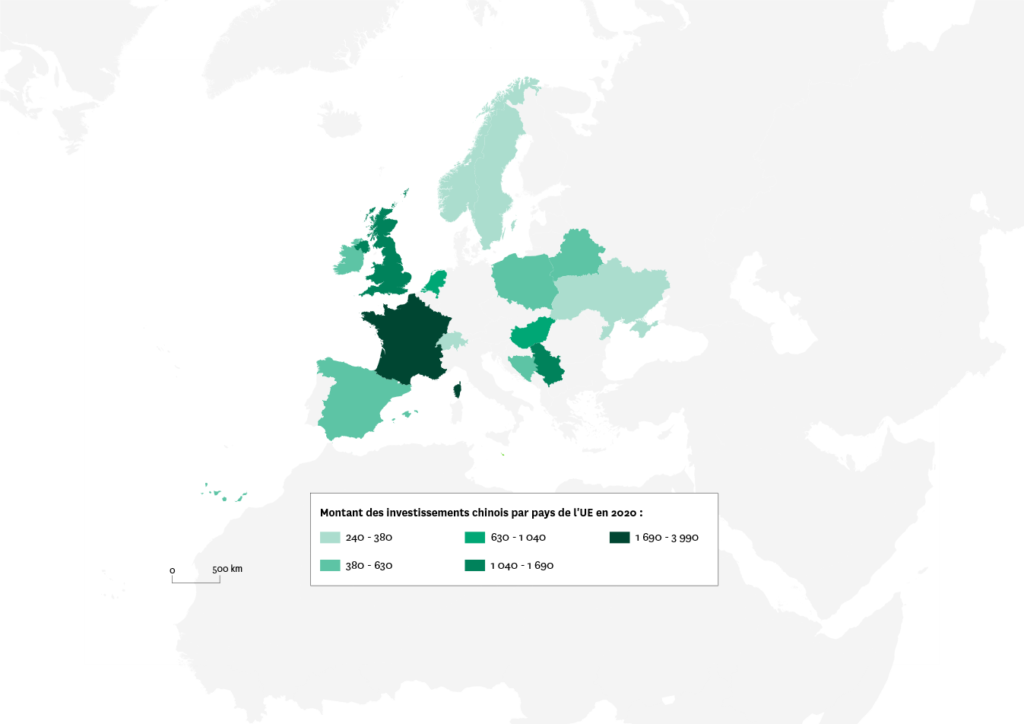

Figure 2 • Montants des investissements chinois par pays de l’Union européenne en 2020 38

Si le marché européen est ouvert, les entreprises européennes sont soumises à des contraintes pour investir en Chine. Les règles ont évolué récemment en Chine, mais pendant plusieurs années les entreprises souhaitant investir en Chine ont été dans l’obligation de créer des joint-ventures avec des entreprises locales et d’accepter des transferts de technologie. Depuis le 1er janvier 2020, la loi sur les investissements étrangers remplace les trois lois précédemment en vigueur et établit les restrictions pour les investissements étrangers. Ainsi, les secteurs stratégiques, qui ont trait à la souveraineté de l’État, comme les services d’informations, sont interdits d’accès aux entreprises étrangères. La Chine a interdit l’accès à son marché à certaines entreprises et a œuvré à l’émergence de champions nationaux comme Baidu sur les domaines de Google, Alibaba sur ceux d’Amazon, Sina Weibo sur ceux de Twitter, etc. D’autres secteurs comme les télécommunications font l’objet de limitations dans l’investissement.

L’un des intérêts de l’accord était de revenir sur plusieurs années où la Chine a privilégié le développement de relations bilatérales avec les pays membres de l’Union européenne. Ces projets étaient de différentes natures, mais concernaient principalement les infrastructures. Par exemple, en Italie via les Nouvelles routes de la soie, les ports de Gênes et de Trieste ont été mis à disposition des entreprises chinoises désireuses de s’implanter en Europe. En Grèce, le port du Pirée a été cédé au transporteur Cosco. En Espagne, Cosco contrôle les ports de Bilbao et de Valence. Ainsi, la Chine a une stratégie d’influence sur les États membres qui à terme pourrait bousculer la cohésion européenne. L’accord global peut donc être vu comme un moyen pour la Commission européenne d’éviter les manœuvres de contournement des instances européennes.

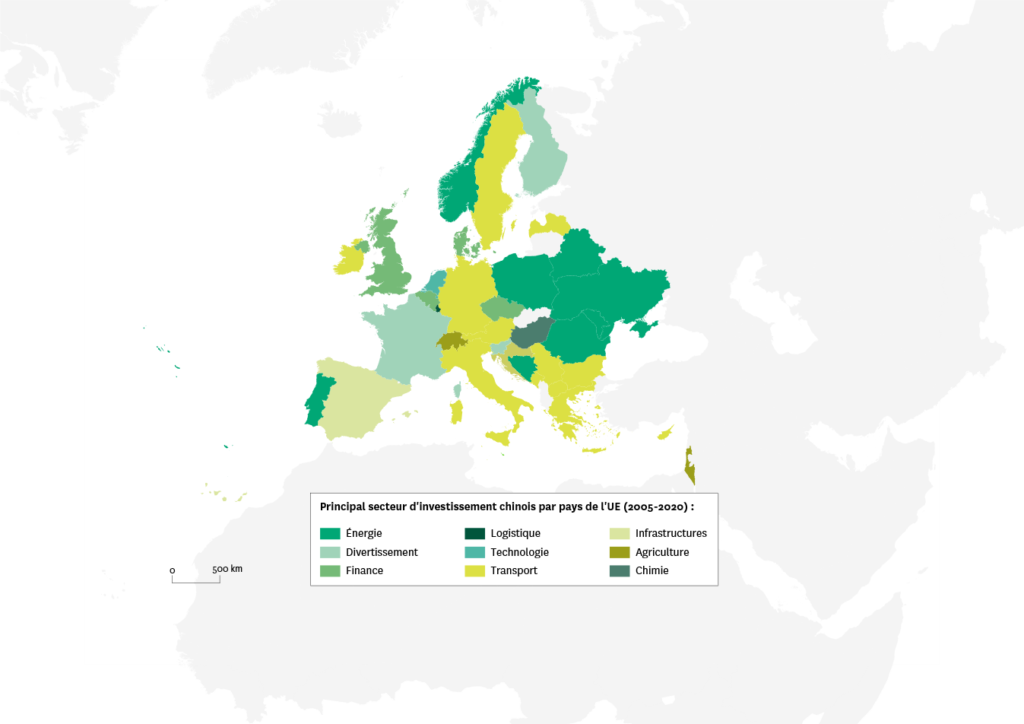

Figure 3 • Investissements chinois (IDE) dans l’Union européenne par secteur privilégié (2005-2020)

Ainsi, outre les questions environnementales, cet accord pose des questions sur le plan économique : il apparaît asymétrique puisqu’il engage l’Union européenne plus que la Chine en raison de la nature du système chinois. La Chine s’est engagée à adhérer à l’Organisation internationale du travail (OIT), mais elle respecte rarement l’ensemble des engagements pris dans le cadre d’accords internationaux. Elle a violé à plusieurs reprises ses engagements commerciaux pour faire prévaloir ses intérêts politiques et économiques, comme elle l’a fait à l’encontre de l’Australie quand le pays a dénoncé la politique chinoise au Xinjiang, à Hong-Kong et à Taïwan au printemps 2021. Pour rappel, depuis 2001 et son adhésion à l’Organisation mondiale du commerce (OMC), la Chine n’a pas respecté ses engagements pris pour le respect des droits de l’homme. Ainsi, une lecture géopolitique de l’accord rappelle que l’Union européenne n’est pas une organisation politique et qu’elle peine à définir une ambition géopolitique réunissant les 27 États membres. La politique commerciale doit être un outil de politique étrangère. Cet accord, s’il aboutit en l’état, montrera le manque de vision stratégique de l’Union européenne par rapport à la Chine qui a un projet à portée géopolitique. Il révèlera également le manque d’ambitions des nations en matière environnementale et de transformation des modèles industriels pour atteindre les objectifs fixés.

Conclusion

Il est encore tôt pour juger de l’efficacité de la politique environnementale de la Chine au regard du chemin que le pays doit encore parcourir. D’ailleurs, il est possible de poser plus largement la question écologique en se demandant si les États ont réellement pris conscience de la transformation à opérer pour atteindre les objectifs environnementaux. Plus le temps passe, plus l’atteinte des objectifs fixés va demander des concessions drastiques. Ainsi, l’avènement d’une réelle société écologiquement soutenable va devoir passer par une remise en cause plus profonde du fonctionnement structurel de l’économie et des institutions chinoises, en commençant par la sortie du modèle de production basé sur le charbon. En outre, la transformation du modèle chinois n’est pas uniquement l’affaire de la Chine au regard des interdépendances actuelles des économies et au caractère global du problème environnemental. Autrement dit, la question environnementale appelle à une transformation profonde des modèles de production, distribution et consommation de l’ensemble des pays occidentaux.

Outre la question du charbon, la Chine doit améliorer l’efficacité de son industrie dont l’intensité énergétique dépasse les standards mondiaux. Elle doit également se doter d’infrastructures énergétiques adaptées et suffisantes, et réaliser des efforts d’innovation aux bons endroits en commençant par le domaine énergétique. L’approche systémique est clé comme l’a montré l’exemple du véhicule électrique, mais il faut prendre garde à ne pas créer de nouveaux problèmes environnementaux en visant la neutralité carbone ou à délocaliser le problème vers d’autres pays comme avaient pu le faire en partie les pays occidentaux avec le phénomène des délocalisations.

L’ambition chinoise environnementale répond également à une volonté d’occuper une place de leader sur le sujet et répond donc à des enjeux géopolitiques. Le chemin est encore long, mais la lutte contre le réchauffement climatique n’est pas et ne peut pas être une compétition. Chaque pays doit s’efforcer de réduire l’ensemble de ses impacts environnementaux, et pas uniquement rechercher la neutralité carbone, dans un esprit de coopération avec les autres nations et de préservation de nos biens communs mondiaux.

Notes

- Statement by H.E. Xi Jinping President of the People’s Republic of China At the General Debate of the 75th Session of The United Nations General Assembly, Beijing, 22 septembre 2020.

- C. Goron, « Civilisation écologique et limites politiques du concept chinois de développement durable », Perspectives chinoises, 2018-4 | 2018.

- Le barrage des Trois-Gorges a eu des répercussions sociales importantes avec le déplacement de plus d’1,3 million de personnes. Les impacts environnementaux sont également conséquents avec de nombreux glissements de terrain ou encore la disparition de certaines espèces.

- Commission européenne, « L’UE et la Chine parviennent à un accord de principe sur les investissements », Communiqué de presse de la Commission européenne, 30 décembre 2020. Le vice-président de la Commission européenne Valdis Dombrovskis a indiqué, mardi 4 mai, la suspension du processus de ratification de l’accord conclu en décembre 2020, en raison du climat politique tendu entre l’Union Européenne et la Chine.

- H. Liao, Y. Fan, Y. Wei, « What Induced China’s Energy Intensity to Fluctuate: 1997–2006? », Energy Policy, Vol. 35, 23, 2007.

- Selon les chiffres mis à disposition par la Banque Mondiale sur la période 1975-2019. Sur la période allant de 1961 à 2019, la croissance annuelle moyenne est d’un peu plus de 8 % ce qui représente une croissance du PIB d’environ 122 % sur la période.

- J. Shapira, Mao’s War Against Nature, Cambridge University Press, 2001.

- Le cancer est la première cause de mortalité en Chine. Plusieurs reportages mettent en avant les conséquences désastreuses des eaux polluées sur certains villages où une majorité d’habitants développent des cancers.

- Commission européenne, Rapport de la Commission au Parlement européen et au Conseil, avril 2020

- He C., Wang J., « Energy Intensity in Light of China’s Economic Transition », Eurasian Geography and Economics, vol. 48, no. 4, 2007.

- La Chine dispose de la quatrième réserve mondiale de charbon. À fin 2019, les réserves prouvées de charbon en Chine étaient évaluées à 141,6 milliards de tonnes de charbon, soit près de 13,2 % des réserves mondiales. Ces données proviennent du Statistical Review of World Energy 2020, publié chaque année par la compagnie BP.

- Energy Information Administration, 2020.

- BP Statistical Review of World Energy, BP, juin 2020.

- En France, la part des énergies renouvelables est de 11,6 % et celle du nucléaire est de 40,3 %. Ministère de la transition écologique, Chiffres clés de l’énergie. Édition 2020, septembre 2020.

- Global Energy Monitor, 2020.

- Ibid.

- 13ème Plan Quinquennal (2016 – 2020).

- S. Monjon, S. Poncet, La transition écologique en Chine. Mirage ou virage vert ?, Éditions Rue d’Ulm, 2018.

- Éléments annoncés dans le cadre du 14ème Plan quinquennal (2021-2025) de la Chine.

- Le Reform and Implementation Plan to Enhance Solid Waste Import Management by Prohibiting the Entry of Foreign Waste a été publié le 18 juillet 2017.

- « ‘Made in China 2025’ plan unveiled to boost manufacturing », China News, mai 2015.

- Les groups chinois majeurs dans le secteur minier sont presque tous publics ou semi-publics.

- J. Yves. « La sécurisation des approvisionnements en métaux stratégiques : entre économie et géopolitique », Revue internationale et stratégique, vol. 84, no. 4, 2011.

- Commission européenne, « Étude sur la révision de la liste des Matières Premières Critiques », Résumé analytique, juin 2017.

- L. Myllyvirta, « China’s five-year plan: baby steps towards carbon neutrality », Centre for Research on Energy and Clean Air, mars 2021.

- « Q&A: What does China’s 14th ‘five year plan’ mean for climate change? », Carbon Brief, mars 2021.

- M. Gaulard, « La lutte contre le réchauffement climatique en Chine, une nouvelle remise en question du Consensus du Pékin », Développement durable et territoires, Vol. 8, no. 2, juillet 2017.

- S. Kuen, « La participation du public en droit environnemental chinois », in C. Eberhard (dir.), Traduire nos responsabilités planétaires. Recomposer nos paysages juridiques, Bruylant, 2008.

- Par exemple, il est possible de citer les nombreuses manifestations contre des projets d’implantations d’usines de produits chimiques comme le paraxylène, produit pétrochimique toxique, comme en 2007 à Xiamen (sud-est), en 2011 à Dalian (nord-est) ou encore en 2013 Kunming (sud-ouest). À chaque fois, les autorités locales ont fini par abandonner les projets concernés.

- « Violent incendie après une explosion dans une usine chimique », Courrier international, 7 avril 2015.

- G. Pitron, « En Chine, la ligne rouge du virage vert », Le Monde diplomatique, juillet 2017.

- ONG au statut officiel (enregistré au Ministère des Affaires civiles en tant qu’organisation sociale), ONG au stat semi-officiel (enregistrée comme entreprise), ONG au statut officieux (pas de reconnaissance ou d’existence officielle), ONG gouvernementales établies par des agences gouvernementales (format hybride spécifique à la Chine).

- A. Canonne, M. Combes, N. Roux, I. Verheecke, « Accord UE-Chine : l’UE rassure les investisseurs au mépris des droits humains », Note de décryptage, AITEC – ATTAC France, avril 2021.

- J. Zaugg, « Comment la Chine fait main basse sur les pépites européennes », Les Échos, avril 2021.

- Commission européenne, « Mise à jour de la stratégie industrielle de 2020 : construire un marché unique plus solide pour soutenir la reprise en Europe », Communiqué de presse, Commission européenne, mai 2021.

- S. Guillou, « Doit-on s’inquiéter de la stratégie industrielle de la Chine ? », OFCE, Policy Brief n°31, janvier 2018.

- Le groupe SMCP réunit les marques Sandro, Maje, Claudie Pierlot et De Fursac.

- Source : The American Enterprise Institute, China global investment tracker, automne 2020, consulté le 17 juin 2021.

citer l'article

Anaïs Voy-Gillis, La politique industrielle chinoise est-elle compatible avec ses ambitions environnementales, Groupe d'études géopolitiques, Sep 2021, 151-158.

à lire dans cette issue

voir toute la revueL’UE et la Chine : le climat et le commerce de plus en plus imbriqués

UE – Chine : des ambitions et des actes différents en matière de climat Les liens entre commerce et changement climatique ont pris une place prépondérante dans les négociations internationales sur la coopération climatique. Cela est en partie dû au Green Deal de la Commission européenne, à la relance des discussions internationales sur le climat et … Continued

lire l'articleLa contribution chinoise à l’innovation technologique bas-carbone

Contenir le réchauffement climatique en dessous de deux degrés par rapport aux niveaux préindustriels comme le stipule l’Accord de Paris passe par le développement de nouvelles technologies permettant de réduire plus efficacement les émissions de gaz à effet de serre et leur déploiement dans les économies les plus émettrices de carbone. Dans cette perspective, la … Continued

lire l'articleLes nouveaux outils de la gouvernance environnementale en Chine

«…Permettre aux personnes dignes de confiance d’aller où bon leur semble tout en rendant difficile aux personnes discréditées de faire un seul pas », Conseil d’État, 2014. Au début des années 2010, la dégradation extrême de l’environnement en Chine et ses conséquences sanitaires tragiques ont surgi sur le devant de la scène nationale. Plusieurs évènements n’ont … Continued

lire l'article