L’UE et la Chine : le climat et le commerce de plus en plus imbriqués

Susanne Dröge

Chercheuse senior au sein du programme Global Issues du German Institute for International and Security Affairs (SWP)

Issue

Issue #1Auteurs

Susanne Dröge

21x29,7cm - 167 pages Numéro #1, Septembre 2021

La puissance écologique de la Chine : analyses, critiques, perspectives

UE – Chine : des ambitions et des actes différents en matière de climat

Les liens entre commerce et changement climatique ont pris une place prépondérante dans les négociations internationales sur la coopération climatique. Cela est en partie dû au Green Deal de la Commission européenne, à la relance des discussions internationales sur le climat et sur le commerce après les élections américaines de 2020, ainsi qu’à l’augmentation des connaissances et des données qui montrent que les flux commerciaux peuvent à la fois nuire et soutenir l’action climatique. Les flux commerciaux provoquent des émissions liées au transport et contribuent à la diffusion de biens et de pratiques à forte intensité d’émissions, mais ils peuvent également contribuer à accélérer le déploiement de technologies respectueuses du climat.

En Europe, la protection du climat occupe une place croissante au sein des projets politiques tels que les stratégies industrielles, la justice sociale et la reprise post-pandémie 1 . L’UE vise également à rendre plus écologique la réglementation des marchés financiers et des marchés publics, ainsi qu’à stimuler la croissance. L’Union européenne a décidé de réduire ses émissions de gaz à effet de serre de 55 % en 2030 et de devenir neutre en termes d’impact climatique d’ici 2050. La Chine, au contraire, n’a pas encore de telles ambitions concrètes. Le dernier plan quinquennal de la Chine ne montre aucune intensification des activités de protection du climat. Au contraire, il reprend le niveau d’ambition du dernier plan quinquennal (diminution de 18 % de l’intensité carbone).

La Chine étant le principal partenaire commercial de l’UE (16 % en 2020 2 ), la rigueur ou le laxisme avec lequel la Chine impose des contraintes sur la consommation de combustibles fossiles et sur d’autres sources d’émissions essentielles a une influence sur les deux régions Les flux commerciaux entre l’UE et la Chine seront influencés par la tarification du carbone, la réglementation et les normes mises en œuvre au niveau national. En outre, l’UE redéfinit en ce moment sa politique étrangère à l’égard de la Chine. Étant donné qu’elle entretient avec la Chine une approche fondamentalement différente des droits de l’homme, une forte concurrence économique ainsi qu’un besoin de coopération internationale et bilatérale en matière de protection du climat, la relation est complexe 3 . L’Union européenne cherche donc de nouvelles approches pour établir des liens avec la Chine en matière de politique climatique, tout en signalant qu’existent des lignes rouges en ce qui concerne les violations des droits de l’homme et des droits de propriété intellectuelle.

Au cours des dernières décennies, de nombreux processus de production ont été délocalisés en Chine et la République populaire a réussi à devenir une puissance économique mondiale comme en témoigne l’évolution de sa part dans le PIB mondial : 5 % à la fin des années 1970 à plus de 17 % en 2016 4 . Cependant, cet immense succès économique s’est accompagné d’un niveau élevé d’émissions, et la part de la Chine dans les émissions mondiales est aujourd’hui d’environ 28 %. La plus grande part des émissions chinoises provient du charbon (70 % en 2019 5 ), la production de ciment est l’activité qui a la plus grande part dans les émissions globales de CO2 (0,8 % des émissions chinoises en 2019). La reprise économique de 2020 après la pandémie a été tirée par des industries à haute intensité de carbone 6 . Le gouvernement chinois a fait une annonce sur ses futurs objectifs climatiques en septembre dernier. Avant 2030, Pékin vise à plafonner les émissions nationales et avant 2060, il prévoit la neutralité carbone (et non climatique) 7 .

L’UE est en train de réformer ses activités législatives pour atteindre son objectif climatique de 2030, consistant à réduire ses émissions de 55% par rapport à celles de 1990 et à atteindre la neutralité climatique en 2050. La nouvelle proposition de la Commission pour une stratégie commerciale de l’UE, publiée en février, pourrait également créer un élan supplémentaire en faveur de l’action climatique à la fois au sein de l’UE et au niveau international. Dans son examen de la politique commerciale, la Commission souligne que la politique commerciale de l’UE devrait réagir à l’incertitude croissante due aux tensions politiques et géoéconomiques, en particulier à l’essor rapide de la Chine, aux évolutions mondiales de la technologie, et à la pandémie. Cette politique doit s’attaquer aux enjeux du changement climatique, à la perte de biodiversité et à la dégradation de l’environnement par une transition verte. La proposition signale également à d’importants partenaires commerciaux comme la Chine que l’UE défendra activement ses propres intérêts en augmentant son autonomie stratégique, dans la logique du Green Deal et dans l’intention de conserver son leadership, ses propres valeurs et son engagement 8 .

Dans le cadre du paquet législatif sur le climat (« Fit for 55 »), la Commission a prévu une proposition concrète de mécanisme d’ajustement carbone aux frontières (MACF), annoncée pour juillet 2021. L’idée d’appliquer un prix du CO2 aux marchandises importées a attiré l’attention des experts de la politique commerciale et des décideurs politiques sur la tarification du carbone. Le MACF est censé répondre au risque de fuite du carbone pour les industries à forte intensité énergétique. L’objectif ultime est d’empêcher la délocalisation des émissions de l’UE vers des pays tiers. Jusqu’à présent, l’UE applique à cette fin l’allocation gratuite de quotas et des compensations du coût de l’électricité. Des secteurs comme le ciment, l’acier, l’aluminium et les produits chimiques reçoivent gratuitement jusqu’à 100 % de certificats d’émission, en fonction de leur efficacité réelle, de leur exposition au commerce et de leur intensité de CO2. En outre, avec le MACF, la Commission espère influencer les pays qui manifestent peu d’ambition à suivre l’exemple de la politique climatique de l’UE 9 .

D’ici novembre 2021, date de la 26ème Conférence des Parties (COP 26) à Glasgow, toutes les parties signataires de l’Accord de Paris sont invitées à présenter leurs nouvelles contributions déterminées au niveau national (CDN) et leurs plans climatiques à long terme. La Chine doit encore faire de ses annonces une CDN officielle.

Dans la combinaison des approches de l’UE à l’égard de la Chine en matière de politique commerciale et climatique, le MACF pourrait potentiellement jouer un rôle intéressant. Cela ne changera la donne dans les relations entre l’UE et la Chine en matière de climat qu’en fonction d’un certain nombre de facteurs, tels que la préservation des droits de l’homme, les négociations entre l’UE et la Chine sur les droits de propriété intellectuelle et les investissements, ou la pression politique exercée sur la Chine par la politique commerciale et climatique des États-Unis. Le MACF pourrait faciliter une plus grande coopération dans le traitement des émissions des industries à forte intensité énergétique et des biens commercialisés issus de secteurs comme l’acier et le ciment. À elle seule, la production de ciment est responsable d’environ 8 % des émissions mondiales de CO2 10 et la Chine produit la plus grande partie du ciment au niveau mondial, soit environ 60 %. Pourtant, compte tenu des tensions commerciales qui existent déjà entre l’UE et la Chine, le MACF pourrait aussi ajouter une complexité supplémentaire à la liste de problèmes non résolus entre les deux acteurs.

Relier 2021 au moyen terme

Les décisions en matière de politique climatique prises cette année dans l’UE et en Chine (et dans d’autres grandes économies) seront déterminantes pour ce qui peut être réalisé au niveau mondial d’ici à 2030, et au-delà. L’UE dispose déjà d’une longue liste de propositions législatives pour la mise en œuvre du Green Deal, notamment la réforme du SCEQE, la directive sur la taxation de l’énergie, etc 11 . L’ensemble du dispositif « Fit for 55 » induira une action en vue des nouveaux objectifs climatiques. Par ailleurs, l’UE a réussi à coupler les fonds destinés à la relance économique après la pandémie 12 avec son Green Deal et avec le nouveau cadre financier pluriannuel de l’UE. L’argent public sera donc en partie affecté à des fins de politique climatique.

Le retour du gouvernement américain à la table des négociations internationales 13 , le lancement de son propre programme de politique climatique très ambitieux et l’annonce d’une série d’objectifs climatiques similaires 14 à ceux de l’UE sont autant de signaux qui montrent que la coopération transatlantique donnera le ton quant à la création de marchés pour les produits respectueux du climat. Les États-Unis prévoient une production d’électricité 100 % « non polluante » d’ici à 2035 15 , à laquelle s’ajoutera une réglementation plus stricte pour le secteur des transports, le bâtiment et l’industrie. Si ces plans se concrétisent, ils contribueront à créer des marchés de taille critique pour les produits verts aux États-Unis comme dans l’UE pour la prochaine décennie.

La Chine, quant à elle, n’a pas encore décidé d’accélérer concrêtement la protection du climat. Le pays continue l’augmentation de sa capacité de combustion du charbon 16 , des investissements qui dureront au moins deux ou trois décennies. Étant donné que la Chine consomme à elle seule environ 50 % de l’offre mondiale de charbon 17 , une diminution de l’utilisation du charbon ferait une énorme différence pour les émissions mondiales. En outre, Pékin promeut les capacités en combustibles fossiles aussi à l’extérieur, par le biais de son initiative « Belt and Road », qui s’étend aux pays voisins mais aussi à l’Afrique et aux pays des Balkans 18 . À l’heure actuelle, les prévisions pour la trajectoire des émissions de la Chine laissent plutôt entrevoir des progrès insuffisants et lents en matière de réduction des émissions 19 . Cela est contredit dans une certaine mesure par ses investissements élevés dans les énergies renouvelables, où la Chine est un leader mondial en termes absolus et relatifs.

En 2021, la politique climatique internationale sera entièrement tournée vers la COP 26 qui se tiendra en novembre à Glasgow. D’ici là, toutes les parties à l’Accord de Paris sont censées avoir remis leurs nouveaux engagements climatiques à moyen et long terme. Ainsi, les grands sommets, comme celui des dirigeants sur le climat en avril 2021, du G7 en juin, du G20 en octobre, ont un rôle à jouer pour motiver les retardataires à présenter leurs propositions. L’achèvement du règlement de Paris, qui consiste à convenir des paramètres du système international d’échange de droits d’émission et des règles sur la communication transparente des données sur les émissions, ainsi que d’engagements financiers fiables pour aider les pays en développement, fait partie des questions clés qui doivent être abordées. L’Union européenne, le Royaume-Uni et les États-Unis s’unissent 20 pour créer une coalition renouvelée de pays progressistes qui mènent la protection du climat. La coopération commerciale est, semble-t-il, l’un des éléments constitutifs de cette coalition.

En 2021 également, le système de commerce international de l’OMC est au centre de l’attention du multilatéralisme. Les réformes se font attendre. Durant les décennies au cours desquelles de nouveaux accords commerciaux régionaux et bilatéraux ont fleuri, le blocage par les États-Unis du système de règlement des différends, avec un nombre croissant de cas d’antidumping, le conflit entre l’UE et la Chine sur le statut de la Chine en tant qu’économie de marché, et bien d’autres questions encore ont sapé le fonctionnement de l’ordre commercial multilatéral. Le projet de négociation d’un cycle de développement de Doha a été mis en suspens ce qui crée une situation frustrante pour les pays membres en développement.

Après la COP 26, l’OMC tiendra sa 12ème Conférence ministérielle et entretient de grands espoirs de voir résolues certaines de ces questions, en particulier la nécessité d’un nouveau cycle de négociations commerciales qui aide les programmes des pays en développement. Mais la pression monte aussi à l’OMC pour aider les pays à mettre en œuvre leurs CDN et pour définir le rôle de l’OMC à cet égard 21 . Toutefois, avec les projets de l’UE d’introduire des ajustements aux frontières du carbone pour certains secteurs à forte intensité énergétique, le système de l’OMC et ses forums vont subir un nouveau test de résistance. Des propositions plus proactives, en particulier la relance des discussions autour d’un accord plurilatéral sur les biens environnementaux (ABE), émergent dans les débats 22 . Dans le cadre d’un tel accord, les droits de douane sur les technologies et les biens respectueux du climat pourraient être réduits et le commerce pourrait contribuer à accélérer la mise en œuvre des politiques climatiques nationales. Si l’OMC et le cadre des négociations commerciales régionales et bilatérales peuvent devenir plus « verts », par exemple en prenant aussi en compte les objectifs et les mesures climatiques, en utilisant des outils de rapport pour les politiques climatiques liées au commerce et en définissant des intérêts communs sur la façon dont les réformes pourraient contribuer à faire progresser la protection du climat, cela augmenterait les chances que la mise en œuvre de la politique climatique s’accélère en vue des objectifs de 2030.

Le carbone intégré dans le commerce et le MACF de l’UE

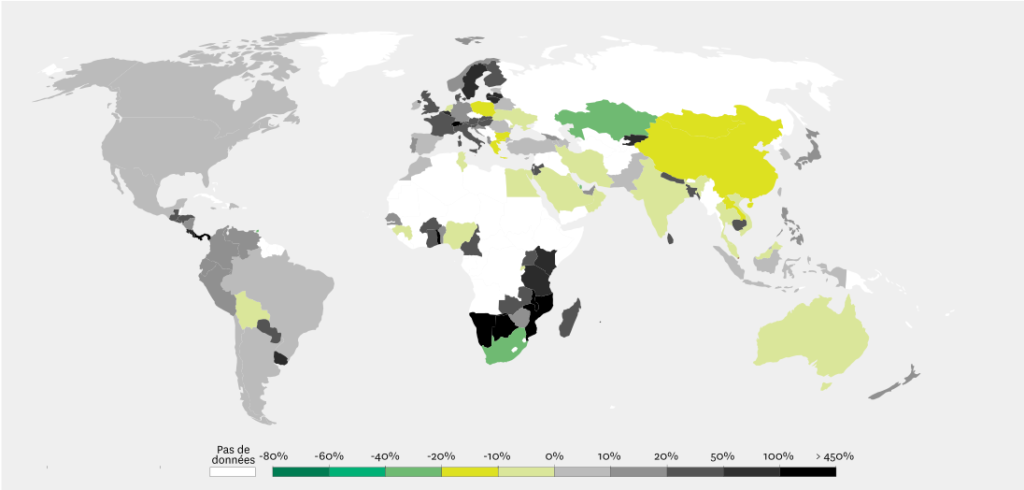

Les produits échangés entraînent des émissions de carbone dans le pays de production. Ces émissions ne sont pas comptabilisées dans les pays de consommation. Pourtant, le tableau général montre que les bilans d’émissions des pays industrialisés ont bénéficié au fil du temps de l’externalisation de leur production vers les pays en développement (Figure 1 23 ).

Les chercheurs accordent une attention particulière aux flux de CO2 depuis le développement de la mondialisation dans les années 1990. De manière générale, les pays industrialisés sont pour la plupart des importateurs nets de carbone incorporé, tandis que les économies émergentes et certains pays en développement sont des exportateurs nets. G.P. Peters et E. G. Hertwich ont décrit cet effet de la division internationale du travail comme une fuite de carbone 24 .

Figure 1 • Pourcentage des émissions CO2 importées et exportées dans le cadre du commerce international en 2018

La part élevée de la Chine dans les émissions mondiales a augmenté à la fois à cause de sa croissance intérieure et à cause de sa part croissante dans le commerce international 25 . En 2014, 26 % des émissions de l’UE à 28 liées à la demande finale ont été émises en Chine. Elles étaient intégrées dans les marchandises chinoises livrées dans l’UE. L’externalisation des activités à forte intensité de CO2 vers la Chine, et l’importation des biens correspondants, ont contribué à la baisse des émissions de l’Europe et à la hausse de celles de la Chine. Cela vaut également pour d’autres pays 26 .

Le MACF de l’UE aura une influence sur ces flux commerciaux. Il est censé empêcher toute délocalisation future des industries en dehors de l’UE ou tout changement dans les flux commerciaux dus à l’asymétrie des réglementations climatiques. En effet, ce type de délocalisation saperait les efforts de l’UE pour réduire les émissions de sa production. Cependant, bien que l’UE soit le troisième partenaire commercial mondial, faire cavalier seul sera risqué, d’un point de vue juridique, politique et économique 27 .

Le MACF commencera très probablement par quelques secteurs afin de tester cette approche. Parmi ceux qui seront inclus figurent le ciment et l’acier, souvent mentionnés lors des consultations. Ces deux secteurs, qui contribuent pour une large part aux émissions mondiales (environ 6 % et 8 % 28 respectivement), figurent parmi les secteurs à risque de fuite 29 et font l’objet d’échanges entre l’UE et la Chine. La liste complète des secteurs à risque est plus longue et comprend les produits chimiques, les engrais, l’aluminium et d’autres industries à forte intensité énergétique. L’extension de la couverture du MACF n’est pas claire, mais le projet de loi est censé être « sectoriellement neutre », de sorte qu’une extension ne nécessitera pas une nouvelle proposition de loi.

Les détails de la proposition législative MACF de l’UE ne sont pas encore clairs, mais certaines caractéristiques sont très probables. La feuille de route 30 , publiée par la Commission en mars 2020, comprend différentes manières de lier un prélèvement aux frontières aux approches du prix du CO2 de la politique intérieure de l’UE. Il s’agit notamment d’une taxe aux frontières, d’un droit de douane et d’une extension du SCEQE. Le principal instrument de tarification du carbone dans l’UE est le SCEQE, tandis qu’une taxe sur le CO2 n’est pas susceptible de voir le jour, même si certains États membres ont mis en place leurs propres taxes carbone 31 . Un SCEQE virtuel pour les importateurs est un résultat probable de la conception du MACF. Cela signifierait que les importateurs paieraient le prix du CO2 du SCEQE, mais ne participeraient pas à l’échange de quotas de carbone.

À moyen et long terme, le succès d’un MACF se traduira par une diminution de l’écart entre les partenaires commerciaux. Le succès serait au rendez-vous si le MACF finissait par disparaître progressivement, du fait des partenaires commerciaux suivant l’exemple de l’UE et réduisant leurs émissions. Le MACF dispose aussi du potentiel de déclencher une plus grande transparence des données sur les émissions dans le monde entier, car les entreprises et les pays voudraient montrer qu’ils améliorent leurs performances en matière d’émissions, voire qu’ils deviennent neutres sur le plan climatique. Enfin, les normes internationales de certification et de surveillance des émissions pourraient être renforcées de cette manière.

Le MACF tel que prévu par l’UE ne couvrira probablement pas l’empreinte carbone complète des biens échangés (from cradle to grave), mais plutôt les émissions directes et celles liées à la consommation d’électricité, comme c’est le cas avec le SCEQE.

Le calcul d’un MACF pour les importations devra prendre en compte plusieurs éléments. Il devra porter sur le contenu en carbone des importations, c’est-à-dire qu’il faudra disposer de certaines données et hypothèses sur la quantité de CO2 produite à l’étranger. Afin de se conformer aux règles de l’OMC, il ne doit pas y avoir de discrimination entre les partenaires commerciaux de l’UE. Ainsi, l’utilisation de la moyenne européenne pour calculer les émissions directes de CO2 d’un secteur serait un bon point de départ pour calculer la quantité de CO2 contenue dans un produit importé. Pour les émissions indirectes dues à la consommation d’électricité, le calcul pourrait utiliser l’intensité moyenne de CO2 du pays d’origine. Pour les deux hypothèses, la moyenne de l’UE pour les émissions directes et les émissions du pays d’origine pour l’électricité, l’UE devrait permettre aux entreprises de prouver individuellement qu’elles obtiennent ou non de meilleurs résultats que ces moyennes. De plus, afin de ne pas créer une double protection pour les producteurs européens par le biais du MACF, le degré d’allocation gratuite de quotas doit être soustrait du calcul, soit sous forme de crédit pour le prix du carbone utilisé, soit sous forme de crédit pour la quantité supposée de CO2 intégrée dans les importations. Le prix qui sera facturé à la frontière dans le cadre d’un SCEQE virtuel devra également être réduit du prix du CO2, le cas échéant, dans le pays exportateur. Il est très important d’éviter une double tarification des produits importés.

Implications pour la Chine et réactions de celle-ci

Une estimation approximative du prix du carbone auquel les entreprises chinoises seraient confrontées dans le cadre d’un MACF pour le secteur de l’acier peut être réalisée sur la base des dernières données commerciales relatives à l’acier. Les importations d’acier de la Chine vers l’UE à 27 ont représenté 1,7 milliard d’euros en moyenne en 2019 et 2020. Le poids échangé en tonnes était de 1,9 million de tonnes en moyenne sur 2 ans. Si un MACF appliquait l’intensité moyenne de CO2 de l’UE de 1,3 tonne de CO2 par tonne d’acier (NACE 2410 32 ), le CO2 importé de Chine pour l’acier seul s’élèverait à 2,5 millions de tonnes par an. Mettre un prix de 25 euros signifierait en théorie une facture de 62,5 millions d’euros. Toutefois, à la lumière des détails du calcul, il faut corriger ce chiffre pour tenir compte des quotas gratuits que les sidérurgistes de l’UE ont reçus. L’industrie sidérurgique européenne a reçu jusqu’à 100 % de quotas gratuits au cours des dernières années. Tant que ce sera le cas, les importations chinoises ne seront pas facturées. Cependant, la diminution future des allocations gratuites, comme prévu dans le cadre du SCEQE jusqu’en 2030, déterminera si un MACF sera facturé ou non à l’avenir. Bien plus, la Chine a elle-même lancé un système d’échange de quotas d’émission et le prix du CO2 doit être pris en compte. En outre, le commerce de l’acier est plus complexe que ne le suggère l’accent mis sur les importations. Les exportations d’acier de l’UE sont considérables, y compris les exportations de produits sidérurgiques vers la Chine 33 . Ainsi, l’industrie sidérurgique est également sujette à des fuites de carbone en dehors de l’Europe, qui se produisent si elle perd des parts de marché sur d’autres marchés au profit de producteurs dont les produits sidérurgiques ont une plus forte intensité de CO2.

Un certain nombre de réactions pourraient découler de ce premier test du MACF sur l’acier. L’industrie chinoise est à forte intensité de carbone. L’hypothèse selon laquelle la moyenne de l’UE sera utilisée pour calculer les émissions directes dans le cadre du MACF pourrait donc être favorable aux producteurs chinois. Mais les producteurs chinois – pour la plupart des entreprises d’État – pourraient également réaffecter l’apport d’énergie propre aux produits exportés afin de faire baisser la facture du MACF. Si le ciment ou l’acier est produit à partir d’énergie renouvelable (pour l’acier, cela concerne surtout le recyclage des déchets d’acier), la preuve que l’intensité de CO2 de l’électricité utilisée pour les produits exportés est inférieure à la moyenne chinoise pourrait contribuer à réduire le prix du MACF. En tant que tel, la réallocation de sources énergétiques n’est pas souhaitable du point de vue de la politique climatique, car cela signifierait que les sources fossiles seront simplement utilisées à d’autres fins et que la réduction des émissions en réaction au MACF sera limitée.

Par ailleurs, la Chine pourrait envisager de détourner ses livraisons vers l’UE via des pays qui ne sont pas tenus de payer le MACF, soit parce qu’ils exportent des quantités négligeables vers l’UE, soit parce qu’ils en sont exemptés en raison de leur statut de pays les moins avancés (PMA). Il est probable que de telles exemptions fassent partie de la conception du MACF afin de ne pas accabler les pays pauvres et de respecter le principe d’équité de l’Accord de Paris.

L’UE a une relativement longue histoire de conflits commerciaux sur l’acier avec la Chine 34 . L’UE affirme que les entreprises publiques chinoises exportent des surcapacités qu’elles vendent à l’Europe à des prix inférieurs aux coûts de production 35 . Si ce type de dumping peut être prouvé, les règles de l’OMC autorisent des mesures compensatoires. L’UE a appliqué des droits compensateurs sur les produits sidérurgiques chinois et a lancé de nouvelles enquêtes l’année dernière. La question n’a pas encore été résolue, que ce soit dans le cadre du système de règlement des différends de l’OMC ou ailleurs.

Le MACF aggraverait donc les tensions. Il sera considéré par les responsables chinois comme un moyen supplémentaire de supprimer les importations chinoises d’acier (et d’autres produits) dans l’UE. Il est fort probable que le MACF soit politisé. Dans les forums internationaux et les réunions UE-Chine, des réactions en partie féroces surgissent 36 . La Chine et d’autres membres du groupe BASIC (Brésil, Afrique du Sud, Inde) ont protesté contre le plan de l’UE 37 .

Pour aller de l’avant…

La relation de l’UE avec la Chine se trouve dans une phase de réorientation stratégique. La triple caractérisation de la Chine par l’UE en tant que rival politique, concurrent et partenaire de coopération montre que la complexité de la gestion des liens avec la Chine augmente. L’utilisation de la politique climatique et commerciale pour aborder cette question au cas par cas pourrait devenir plus pertinente pour les décideurs politiques de l’UE. Le MACF pourrait ainsi devenir un outil de pression économique sur la Chine, par exemple utilisé pour pousser Pékin à réduire la combustion du charbon. 2021 est une année d’une importance majeure à cet égard. Les prochaines réunions de haut niveau montreront dans quelle mesure l’UE et la Chine seront capables de s’entendre sur une coopération en matière de climat, compte tenu des pressions croissantes exercées sur la Chine, et sur leurs priorités commerciales d’une manière qui leur soit mutuellement bénéfique.

Notes

- Commission Européenne, « The EU budget powering the recovery plan for Europe », Communication from the Commission, mai 2020 ; Commission Européenne, « A Union of vitality in a world of fragility », Annexes – Commission Work Programme 2021, 2020.

- Client and Supplier Countries of the EU27 in Merchandise Trade (value %) (2020, excluding intra-EU trade), European Commission, DG TRADE.

- J. Oertel, J. Tollmann, B.Tsang, « Climate superpowers: How the EU and China can compete and cooperate for a green future », European Council on Foreign Relations, janvier 2021.

- S. Brakman, C. van Marrewijk, « China: An Economic powerhouse that depends on the Rest of The World – RSA Main », janvier 2020.

- Global Carbon Project, 2019.

- M. Grant, H. Pitt, K. Larsen, « Preliminary 2020 Greenhouse Gas Emissions Estimates for China », Rhodium Group, 2021.

- Les objectifs de neutralité peuvent prendre différent point de référence. L’objectif de neutralité climatique de l’UE comprend tous les gaz à effet de serre tandis que l’objectif de neutralité carbone ne concerne que les émissions de CO2. C’est donc un objectif moins ambitieux que la neutralité climatique. Voir O. Geden, J. Rogelj, A. Cowie et al., « Three ways to improve net-zero emissions targets », Nature, 2021.

- Commission Européenne, « Trade Policy Review – An Open, Sustainable and Assertive Trade Policy », Communication, 2021.

- S. Pickstone, « Timmermans says he hopes not to use CBAM against China » Ends Europe, mai 2021.

- « Q&A: Why cement emissions matter for climate change », Carbon Brief, september 2018.

- Commission Européenne, « Trade Policy Review – An Open, Sustainable and Assertive Trade Policy », Communication, 2021.

- Conseil européen, « Special Meeting of the European Council », Conclusions du Conseil, 17-21 juillet 2020.

- « Executive Order on Protecting Public Health and the Environment and restoring Science to Tackle the Climate Crisis », The White House, 20 janvier 2021.

- « Executive Order on Tackling the Climate Crisis at Home and Abroad », The White House, 27 janvier 2021.

- M. Darby, I. Gerretsen, « Which countries have a net zero carbon goal? », 2019.

- En février 2020, la Chine disposait de 250 GW de nouvelles centrales charbon en cours de développement. Reuters Staff, « China’s new coal power plant capacity in 2020 more than 3 times rest of world’s – study », Reuters, février 2021. Le dernier plan quiquennal chinois (2021-2025) ne prévoit pas de réduire dans les 5 prochaines années sa consommation de charbon dont la croissance est prévue pour être positive (0.1 % to 0.9 % par an). Voir « Q&A: What does China’s 14th ‘five year plan’ mean for climate change? », Carbon Brief, mars 2021.

- BP Statistical Review of World Energy, BP, juin 2020.

- [ndlr] Voir dans ce numéro l’article de H. Chen et C. Springer intitulé « Routes de la soie : disparités et inégalités des investissements énergétiques régionaux de la Chine », page 97.

- Carbon Brief, op. cit.

- United States Department of State, Déclaration conjointe : « The United States and the European Union Commit to Greater Cooperation to Counter the Climate Crisis », 2021.

- C. Deere Birkbeck, « How can the WTO and its Ministerial Conference in 2021 be used to support climate action? », One Earth, Vol 4, mai 2021.

- M. Sugathan, « Addressing Energy Efficiency Products in the Environmental Goods Agreement », International Centre for Trade and Sustainable Development, 2015.

- Source : Peters et al, Global Carbon Project.

- G. P. Peters, E. G. Hertwich, « CO2 Embodied in International Trade with Implications for Global Climate Policy », Environ. Sci. Technol., 2008.

- S. Heli, « CO2 emissions embodied in EU-China trade and carbon border tax », 2020.

- K. He, E. G. Hertwich, « The flow of embodied carbon through the economies of China, the European Union, and the United States », Resources, Conservation and Recycling, 2019.

- L. Hook, « John Kerry warns EU against carbon border tax », Financial Times, mars 2021 ; G. Zachmann, B. McWilliams, « A European Carbon Border Tax: Much Pain, Little Gain », Policy Contribution, mai 2020.

- C. Hoffman, M. Van Hoey, B. Zeumer, « Decarbonization challenge for steel », McKinsey, juin 2020.

- « Carbon leakage refers to the situation that may occur if, for reasons of costs related to climate policies, businesses were to transfer production to other countries with laxer emission constraints. This could lead to an increase in their total emissions. The risk of carbon leakage may be higher in certain energy-intensive industries », European Commission, Climate action, EU ETS.

- Commission Européenne, « EU Green Deal (carbon border adjustment mechanism). Inception Impact Assessment », 2020.

- Par exemple, la France a une taxe carbone depuis 2014 et la Suède depuis 1991.

- Eurostat, « Statistical classification of economic activities in the European Community », NACE code 2410 « Manufacture of basic iron and steel and of ferro-alloys ».

- 20,5 millions de tonnes de produits finis en acier ont été exportés depuis l’UE en 2019, presque autant que le volume importé de produits finis en acier (25,3 millions de tonnes). La Chine est la 4ème destination de l’acier européen à l’export, 2020 European Steel in Figures, Eurofer, 2020.

- Commission Européenne, « General overview of active WTO dispute settlement cases involving the EU as complainant or defendant and of active cases under the Trade Barriers Regulation », 2013.

- Commission Européenne, « The European Union’s Measures Against Dumped and Subsidised Imports of Solar Panels from China », 2016.

- K.Taylor, « Chinese president slams EU carbon border levy in call with Macron, Merkel », EURACTIV, avril 2021.

- Gouvernement Sud-Africain, « Joint Statement issued at the conclusion of the 30th BASIC Ministerial Meeting on Climate Change hosted by India on 8th April 2021 », 2021.

citer l'article

Susanne Dröge, L’UE et la Chine : le climat et le commerce de plus en plus imbriqués, Groupe d'études géopolitiques, Sep 2021, 159-164.

à lire dans cette issue

voir toute la revueLa politique industrielle chinoise est-elle compatible avec ses ambitions environnementales

Le 22 septembre 2020, Xi Jinping a pris l’engagement devant l’Assemblée générale des Nations unies que la Chine atteindrait la neutralité carbone en 2060 alors que le pays est le premier consommateur d’énergie du monde et le premier émetteur de dioxyde de carbone (CO2). Cet objectif semble donc particulièrement ambitieux au regard de sa structure … Continued

lire l'articleLa contribution chinoise à l’innovation technologique bas-carbone

Contenir le réchauffement climatique en dessous de deux degrés par rapport aux niveaux préindustriels comme le stipule l’Accord de Paris passe par le développement de nouvelles technologies permettant de réduire plus efficacement les émissions de gaz à effet de serre et leur déploiement dans les économies les plus émettrices de carbone. Dans cette perspective, la … Continued

lire l'articleLes nouveaux outils de la gouvernance environnementale en Chine

«…Permettre aux personnes dignes de confiance d’aller où bon leur semble tout en rendant difficile aux personnes discréditées de faire un seul pas », Conseil d’État, 2014. Au début des années 2010, la dégradation extrême de l’environnement en Chine et ses conséquences sanitaires tragiques ont surgi sur le devant de la scène nationale. Plusieurs évènements n’ont … Continued

lire l'article