Routes de la soie : disparités et inégalités des investissements énergétiques régionaux de la Chine

Issue

Issue #1Auteurs

Han Chen , Cecilia Springer

21x29,7cm - 167 pages Numéro #1, Septembre 2021

La puissance écologique de la Chine : analyses, critiques, perspectives

À l’approche du premier forum des Routes de la soie « Belt and Road Initiative » (BRI) en mai 2017, la Chine a publié plusieurs documents intitulés: « Orientations pour la promotion de la construction d’une BRI verte », « Plan pour la coopération environnementale sur BRI » et « Construire ensemble la BRI – Perspectives et actions pour la coopération dans le secteur de l’Énergie », soulignant que ses projets d’investissement allaient servir à promouvoir l’Accord de Paris et ses Objectifs de développement durable à l’horizon 2030 et étaient motivés par la nécessité de « partager la philosophie de la civilisation écologique et de parvenir au développement durable ».

Malgré ce discours officiel, la BRI chinoise a fait l’objet de critiques constantes pour avoir encouragé la dépendance aux combustibles fossiles dans les pays en développement et l’investissement dans des projets d’infrastructures nuisibles à l’environnement. Le projet BRI investit tout particulièrement dans les infrastructures énergétiques mondiales. Dans le secteur énergétique, la production d’électricité est la principale destination du financement du développement chinois, et la production au charbon en représente la plus grande part 1 . La production d’électricité fossile génère pourtant des émissions de CO2 qui contribuent au changement climatique, ainsi qu’une pollution atmosphérique locale dangereuse pour la santé des communautés qui vivent à proximité d’une centrale électrique donnée.

La répartition régionale des investissements chinois dans des centrales électriques à l’étranger ne présente pas de logique apparente et est très inégale. Les différents types de combustibles et leurs proportions varient également selon les régions. Les préférences du pays d’accueil jouent un rôle majeur dans la définition des types de production d’électricité développés avec des partenaires chinois. Pour un projet donné, le choix final du combustible et la qualité de la technologie sont déterminés par un réseau complexe de facteurs d’offre et de demande 2 .

Afin de comprendre les tendances et logiques régionales de l’implication de la Chine dans le secteur de la production d’électricité, il convient d’abord de clarifier les types d’implication financière chinoise. Les recherches antérieures se sont fortement concentrées sur le financement via des aides au développement étranger par les banques d’État chinoises, la Banque de développement de Chine et la Banque d’exportation et d’importation de Chine. Cependant, après avoir atteint un pic en 2016, le financement du secteur de l’énergie via le soutien au développement a diminué 3 . Afin de saisir les évolutions des flux de financements chinois à l’étranger, cette étude inclut des données sur les investissements directs étrangers (IDE) de la Chine dans le secteur de la production d’énergie. L’implication de la Chine par le biais d’entreprises de construction via des contrats typiques d’ingénierie, approvisionnement et construction (Engineering, Procurement, and Construction, EPC), représente un canal de plus en plus utilisé par les entreprises chinoises pour s’exporter 4 et est considéré ici 5 .

En rassemblant cet ensemble de données inédit, nous explorons ensuite les schémas régionaux de l’implication chinoise, ainsi que la distribution régionale des capacités de production d’électricité bénéficiant de financements et investissements chinois. Nous nous concentrons sur les différences entre la production via des combustibles fossiles (charbon et gaz) et via des sources renouvelables (éolienne et solaire). Notre ensemble de données final comprend 1 027 centrales électriques (charbon, gaz, éoliennes et solaires) pour une capacité totale de 272 GW, et inclut des centrales déjà opérationnelles ou en projet entre 2000 et 2033 (voir Figure 5). Dans cette base de données, les centrales issues de contrats EPC sont uniquement des centrales charbon. Étant donné que la production via des sources fossiles est intrinsèquement intensive en carbone, alors que l’éolien et le solaire sont des sources d’électricité à faible émission de carbone, l’analyse est centrée sur les études de cas et les recommandations politiques qui affectent les incitations reçues par les développeurs chinois pour ces deux catégories de sources d’énergie. Nous concluons par des recommandations politiques pour que la Chine atteigne son objectif déclaré d’une « BRI verte » alignée sur l’Accord de Paris et ses objectifs de développement durable.

Principales conclusions

L’implication de la Chine dans la production d’électricité à l’étranger a fortement évolué

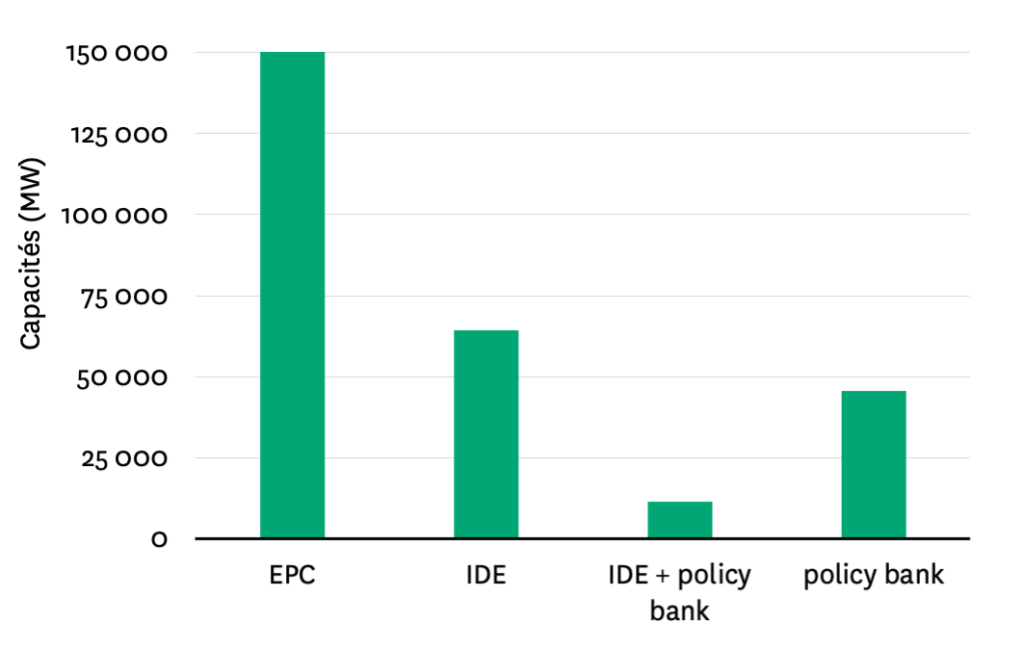

Nos données montrent qu’à partir de 2000, un nombre important d’entreprises et de contractants chinois construisent à l’étranger des centrales au charbon, qui ne sont pas nécessairement financées par les banques de développement chinoises (policy banks) ou les IDE chinois. Dans le seul secteur du charbon, ces accords représentent une capacité largement supérieure aux capacités de charbon, gaz, solaire et éolien financées par les banques de développement et les IDE chinois réunis (Figure 1). Notre base de données retrace les accords de construction EPC sans financement institutionnels et/ou sans IDE. Il est important de noter que les centrales financées par les banques de développements et les IDE chinois peuvent également mobiliser des EPC chinois, dans cette étude, la capacité associée au EPC chinois doit donc être comprise comme un minimum.

Figure 1 • Implication chinoise à l’étranger dans la production d’électricité

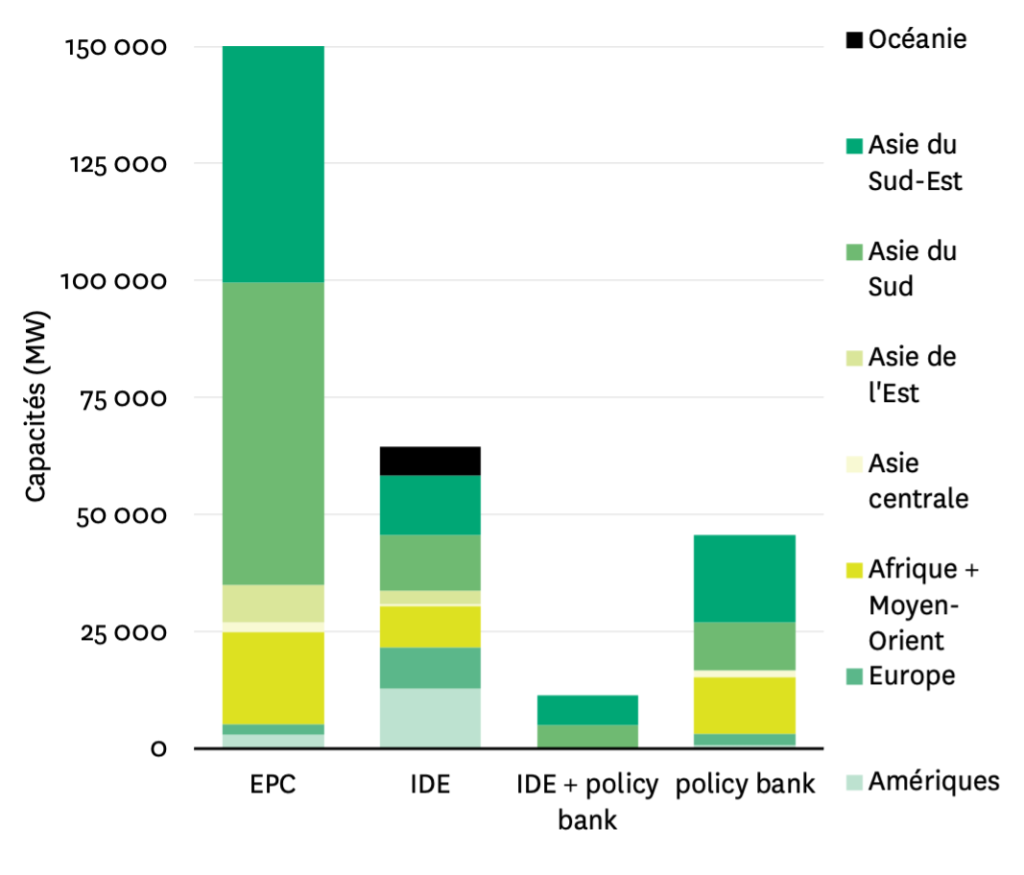

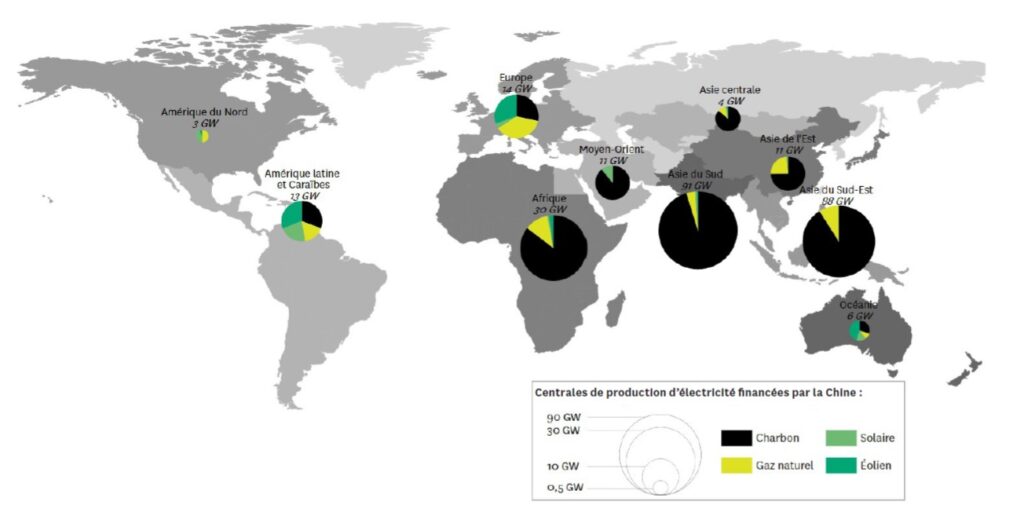

En décomposant ces chiffres par région (Figure 2), on constate que les financements des banques de développement chinoises pour la production d’électricité et les accords de construction pour le charbon sont dominants en Asie du Sud et du Sud-Est, tandis que les IDE chinois sont répartis de manière plus équilibrée entre les différentes régions du monde.

Il est intéressant de noter la place démesurée de l’Inde dans les accords de construction chinois pour des centrales charbon sans financement de développement ou IDE associés. Au total, nous avons identifié un total de 150 GW de centrales charbon associées à des entrepreneurs de construction chinois, dont 49 GW en Inde, soit 33 % du total. Cette forte proportion reflète probablement la complexité des relations entre l’Inde et la Chine. Le gouvernement indien a imposé des droits d’importation sur les équipements électriques en 2012, réduisant ainsi la participation chinoise dans le secteur de la production énergétique au charbon en Inde 6 . Cependant, il est clair que les entreprises de construction chinoises sont très présentes sur le marché indien du développement des centrales à charbon.

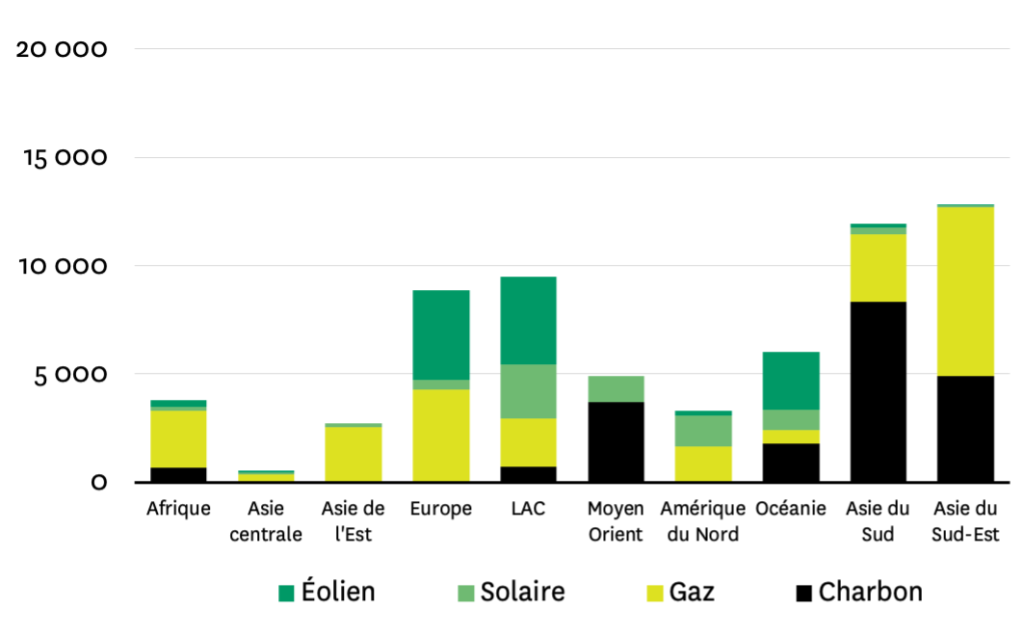

Figure 2 • Répartition régionale de l’implication chinoise dans la production d’électricité

De nombreux projets avec une participation chinoise sont confrontés à des retards importants, voire permanents, en particulier les centrales à charbon dans les pays où des problèmes de surcapacité se profilent 7 . Bien qu’une part importante de la capacité de production d’électricité en Afrique implique une participation chinoise, en examinant des centrales spécifiques, nous constatons qu’une partie de cette capacité est représentée par des centrales qui ont peu de chances d’entrer en service, à la suite d’années d’opposition de la société civile. Notre série de données comprend la centrale de Lamu au Kenya (3 unités de production au charbon de 350 MW chacune) et la centrale de Hamrawein en Égypte (6 unités de production au charbon de 660 MW chacune), qui avaient toutes deux prévu de faire appel à des entreprises chinoises. Le projet de Lamu a été confronté à d’importantes contestations juridiques et à l’opposition de militants kenyans locaux 8 . Le projet de Hamrawein a été annulé en 2020 car l’autorité égyptienne de l’électricité a choisi de se concentrer sur les énergies renouvelables 9 .

Les disparités régionales par type de combustible

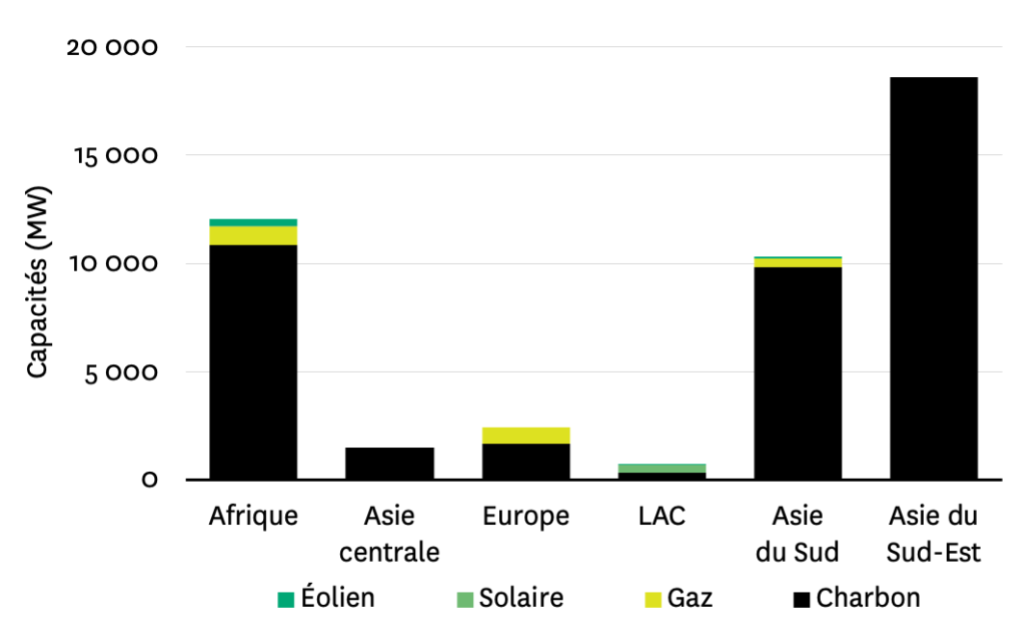

Les variations régionales des types de centrales électriques montrent que les banques de développement chinoises ont presque uniquement soutenu des projets au charbon à l’étranger, et même exclusivement en Asie centrale et du Sud (Figure 3) sur la période couverte par nos données (2000-2033). En considérant un panel plus large d’énergies non incluses dans cette analyse, on sait que l’hydroélectricité suit le charbon en tant que deuxième source de production mondiale bénéficiant du financement de banques de développement et des IDE chinois. En ne considérant que le charbon, le gaz, l’éolien et le solaire, notre analyse montre à quel point la Chine a privilégié le charbon, par rapport à l’éolien et au solaire, dans les objectifs de ses banques de développement.

Les IDE chinois ont favorisé les investissements dans le gaz, la majorité de la production bénéficiant des IDE chinois, soit l’Afrique, l’Asie de l’Est et du Sud-Est comprenant un nombre significatif de centrales au gaz (Figure 4).

Les financements des banques de développement chinoises vers l’Europe ont été exclusivement dirigés vers le charbon et le gaz, tandis que les IDE chinois en Europe se répartissent entre les centrales au gaz naturel et la production éolienne, avec une petite part de solaire. Nous constatons que le Royaume-Uni est la destination prédominante des IDE chinois dans la région européenne, représentant 48 % de la capacité des IDE en Europe.

Figure 3 • Répartition par type de combustible et par région des financements des Policy Bank chinoises

L’identification d’un flux d’IDE chinois non négligeable vers les centrales au gaz naturel représente une étape importante dans la compréhension du portefeuille complet des combustibles fossiles dans les activités chinoises à l’étranger. Les recherches et discours antérieurs se sont fortement concentrés sur l’implication de la Chine dans les centrales électriques au charbon dans le monde. Il s’agit ici d’un futur domaine de recherche, notamment en ce qui concerne l’impact sur les émissions des IDE chinois dans le secteur du gaz.

Il est intéressant de noter que le portefeuille des financements chinois à l’étranger pour la production d’électricité ne semble pas être devenu plus propre au fil du temps. À la suite d’engagements majeurs pris en faveur de la réduction des émissions de carbone, tels que l’accord de Paris fin 2015, la composition globale des centrales électriques mondiales bénéficiant de financements chinois n’a pas changé de manière significative. Bien que les financements des banques de développement soient généralement en baisse, ils continuent, ces dernières années, à être essentiellement entièrement destinés à la production d’électricité au charbon. Si l’on se concentre sur les centrales mises en service entre 2000 et 2021, on constate qu’au cours des dernières années, les IDE annuels ont oscillé entre les projets à forte intensité renouvelable et ceux à forte intensité fossile (Figure 4).

Figure 4 • Répartition par type de combustible et par région des investissements directs étrangers chinois

Figure 5 • Base de données de l’article : centrales de production d’électricité financées par la Chine, en projet ou opérationnelles entre 2000 et 2033

Les obstacles politiques régionaux aux investissements chinois à l’étranger dans les énergies renouvelables

Compte tenu des tendances que nous avons identifiées, à savoir d’importants IDE chinois dans les centrales au gaz à l’étranger et aucune preuve d’une transition vers les énergies renouvelables sur ces dernières années, nous examinons dans cette partie les obstacles politiques à la promotion des énergies renouvelables dans les investissements chinois à l’étranger (contrats EPC, banques de développements et IDE). La Chine ayant récemment annoncé qu’elle s’engageait à atteindre la neutralité carbone d’ici 2060, on constate un écart croissant entre les types de production d’énergie qu’elle encourage sur son territoire et à l’étranger. Les entreprises chinoises leaders mondiaux des installations solaires et éoliennes vont-elles étendre leur position dominante à davantage de projets à l’étranger ?

En ce qui concerne les autres pays de la BRI, les recherches suggèrent qu’ils ont de fortes préférences pour la production d’énergie électrique à moindre coût, ce qui se traduit le plus souvent à l’échelle des politiques locales par une préférence pour la construction de centrales à charbon 10 . Toutefois, comme de plus en plus de pays annoncent des engagements de diminution de leur impact carbone dans le cadre de l’Accord de Paris, il est probable que l’intérêt au développement des énergies renouvelables va augmenter dans davantage de pays. Cependant, il existe encore de nombreux obstacles à l’augmentation des investissements dans les énergies renouvelables au niveau mondial. Ces obstacles propres à l’investissement dans les énergies renouvelables de façon générale, mais doivent être abordés d’une manière spécifique au contexte de financement chinois.

Les énergies renouvelables, prises isolément des considérations de réseaux, sont de plus en plus viables économiquement, mais, dans de nombreux pays en développement, les marchés de capitaux ne sont pas assez développés pour financer les infrastructures nécessaires à la production d’énergies renouvelables. Le financement des projets nécessite donc l’attraction et l’accession à davantage de capitaux étrangers. Pour ce faire, le pays hôte doit créer un environnement favorable et stable, notamment en modifiant ses politiques, ses exigences de financement et sa planification.

Bien qu’il y ait eu quelques avancées récentes avec des partenariats innovants entre des acteurs philanthropes, des gouvernements donateurs, des gouvernements locaux et des entreprises, ce type d’efforts n’a pas atteint un niveau suffisant pour que les pays concernés puissent respecter les objectifs de l’Accord de Paris. Les pays peuvent créer un environnement d’investissement plus attractif pour le secteur du renouvelable en réorientant les subventions aux combustibles fossiles vers les énergies renouvelables. Il faut également prendre en compte le réseau électrique dans son ensemble. Dans de nombreux pays, les infrastructures de réseau obsolètes ou sous-développées constituent un facteur limitant dans l’intégration des énergies renouvelables (IRENA 2018), ce qui entraîne une forte aversion au risque de la part des sociétés de réseau et des prêteurs conventionnels. Par exemple, dans les zones rurales où l’accès à l’électricité est faible, les projets renouvelables sont souvent de plus petite échelle et peuvent nécessiter d’être répartis sur l’ensemble des zones, ce qui entraîne des coûts de transaction comparativement plus élevés et un attrait commercial moindre 11 .

Les financiers et les entreprises de construction chinois peuvent jouer un rôle pour faciliter la montée en puissance de la filière des énergies renouvelables à l’étranger. Comme la Chine se concentre de plus en plus sur l’initiative de la « BRI verte », les acteurs étrangers engagés pour le développement durable auront certainement plus d’opportunités de concrétiser des projets verts grâce à des connexions avec des financiers chinois. La Chine dispose d’un avantage comparatif majeur, non seulement dans la fabrication de technologies de production d’énergie éolienne et solaire, mais aussi dans les technologies connexes qui peuvent soutenir l’intégration des énergies renouvelables, comme les lignes de transmission à ultra-haute tension et le stockage énergétique. Cependant, il n’y a pas encore eu d’effort systématique de la part de la Chine pour orienter ses investissements à l’étranger vers les énergies renouvelables ou pour faciliter l’implantation à l’étranger des entreprises chinoises spécialisées dans ce domaine. Un rapport récent, parrainé par le Ministère chinois de l’Ecologie et de l’Environnement, a introduit un système de « feux tricolores » qui classe les investissements en fonction de leur durabilité, mais ce système n’a toujours pas été intégré dans le processus décisionnel. L’une des principales opportunités consisterait à faciliter les transferts technologiques chinois par le biais de projets concrets qui permettraient de renforcer les capacités des pays d’accueil en matière de planification énergétique, d’intégration des énergies renouvelables, de conception et de pilotage de réseaux modernes. Les entreprises chinoises fortement impliquées dans la région, soit en tant qu’entreprises de construction, soit en tant qu’actionnaires de sociétés de réseau et de projets de production locaux, ont une expérience très précieuse en matière d’énergies propres et peuvent constituer une ressource clé pour la transition vers les énergies renouvelables.

Nos données ayant révélé une concentration importante de production d’électricité fossiles réalisée grâce à des financements et des investissements chinois en Asie, trois sous-régions asiatiques sont examinées pour évaluer l’état du secteur renouvelable et les obstacles politiques spécifiques.

Asie centrale 12

Cette région possède un riche potentiel de ressources renouvelables, notamment éoliennes au Kazakhstan et solaires en Ouzbékistan. Cependant, ses infrastructures de production d’électricité vieillissantes doivent être modernisées 13 . En outre, l’Asie centrale est composée de 42 à 73 % de zones rurales, dont beaucoup ne sont pas encore électrifiées 14 . Les investissements dans les énergies renouvelables ont été faibles, la plupart des projets ayant été promus par des banques multilatérales de développement telles que la Banque européenne pour la reconstruction et le développement, la Banque asiatique de développement et la Banque mondiale, tandis que les investisseurs privés n’ont joué jusqu’à présent qu’un rôle mineur.

Étant donnée l’importance de l’Asie centrale dans la BRI (officiellement lancée lors de la visite de Xi Jinping au Kazakhstan en 2013), il est possible que la Chine s’y engage plus dans le domaine des énergies renouvelables, notamment par le biais des IDE. Les gouvernements d’Asie centrale doivent articuler leur demande d’investissements étrangers pour les énergies renouvelables et fournir des informations de qualité sur la région pour attirer les investisseurs. Ces pays peuvent sensibiliser le public à l’importance des énergies renouvelables, par exemple en soulignant l’impact du smog généré par les centrales électriques au charbon de Bichkek (Kirghizstan) sur la santé publique et la façon dont les énergies renouvelables peuvent atténuer cet impact.

Asie du Sud 15

De nombreux pays d’Asie du Sud possèdent un potentiel inexploité de ressources renouvelables, mais un important déficit d’investissements. Les pays de la région sont actuellement confrontés à des problèmes d’obligation de paiement pour les capacités installées et disponibles de certaines centrales électriques à forte intensité en carbone (capacity payment), ce qui signifie que les opérateurs du système doivent continuer à payer pour les centrales électriques même lorsqu’elles sont à l’arrêt. Cette situation est de plus en plus préoccupante au Pakistan et au Bangladesh, où les prévisions de planification énergétique prévoient un éventuel excédent dans les années à venir si les investissements prévus actuellement – dont beaucoup sont réalisés avec des partenaires chinois – sont mis en œuvre. Le Pakistan prévoit d’atteindre une capacité de production de 10 GW d’électricité au charbon, mais s’est également fixé un objectif de 30 % d’électricité de sources renouvelables pour 2030. Les investissements chinois au Pakistan ont souvent été concentrés dans des zones économiques spéciales ou des couloirs industriels, illustrant la nécessité de diversifier les investissements, tant en termes de type d’énergie que de localisation et de mise en place d’infrastructures de transmission et de distribution pour faciliter l’accès à l’énergie. Le gouvernement du Bangladesh a été très critiqué pour avoir présenté un plan de développement de ses capacités électriques à forte intensité en charbon en 2020, et a depuis revu sa copie à la baisse. En 2018, les centrales électriques inactives mais disponibles du Bangladesh ont reçu plus d’un milliard de dollars (capacity payment), soit une perte importante de recettes publiques 16 . Même en tenant compte de ces pertes, les scénarios énergétiques prévisionnels officiels du Bangladesh font encore largement appel aux importations de charbon, de gaz naturel et de GNL 17 .

L’Inde reste un leader mondial en matière d’installations solaires et de réduction du coût actualisé de l’électricité pour l’énergie solaire. Elle pourrait proposer une Banque solaire mondiale pour financer les investissements dans l’énergie solaire, ce qui profiterait probablement aux pays voisins qui cherchent à développer le solaire et à sortir du charbon. Toutefois, les autres pays d’Asie du Sud subissent les influences concurrentes de la Chine et de l’Inde, et ces tensions géopolitiques pourraient entraver la coopération en matière d’énergies renouvelables.

Asie du Sud-Est 18

L’état actuel du déploiement des énergies renouvelables est très inégal selon les pays d’Asie du Sud-Est. Certains pays sont encore confrontés à des problèmes d’accès à l’électricité, notamment le Myanmar et le Cambodge. A l’inverse, d’autres pays ont de nombreux projets d’énergie renouvelable, prêts à être mis en œuvre, mais toujours en attente de financement. Au vu des interconnexions des réseaux électriques entre certains pays et la Chine, une planification minutieuse de l’expansion des énergies renouvelables peut contribuer à résoudre les problèmes d’accès et de fiabilité dans le sud de la Chine, au Laos et au Myanmar. Malgré la proximité géographique de la Chine, les développeurs chinois d’énergies renouvelables n’ont pas encore fait de grands progrès en Asie du Sud-Est.

Certains pays d’Asie du Sud-Est sont en train d’émerger en tant que développeurs régionaux de projets d’énergie, notamment le Viêtnam et la Thaïlande. Le Viêtnam a récemment prolongé de deux ans son tarif de rachat d’électricité, et la Malaisie a annoncé un programme solaire à grande échelle qui générerait des milliers d’emplois. La croissance impressionnante du Viêtnam dans le domaine des énergies renouvelables est une réussite, y compris son passage d’un mécanisme de tarifs de rachat fixés par le gouvernement à un système d’enchères entre les développeurs. Le Viêtnam devra cependant se pencher sur la question des risques de sur-construction des infrastructures gazières. Étant donné l’implication de la Chine dans l’ensemble des pays d’Asie du Sud-Est, il existe des possibilités de collaboration régionale pour le développement de projets d’énergie renouvelable qui tirent parti des expériences positives de la Chine et du Viêtnam, par exemple.

Discussion

Au vu de l’expansion mondiale sans précédent des capacités d’énergies renouvelables, il est évident que les investissements dans ce domaine sont rentables, économiquement viables et essentiels pour atteindre les objectifs climatiques. La Chine peut faciliter la poursuite de cette expansion mondiale si elle aligne son objectif national de neutralité carbone et de développement « vert » sur ses activités à l’étranger dans les pays de la BRI. De nombreux pays de la BRI sont des pays en développement qui pourraient bénéficier de l’aide chinoise pour développer des systèmes énergétiques modernes et propres. Nos données montrent que, malgré l’accent mis sur les combustibles fossiles, en particulier dans certaines régions, la Chine facilite déjà, dans une certaine mesure, les énergies renouvelables à l’étranger, sous la forme de financement du développement et d’IDE. Bien que n’étant pas inclus dans notre étude, les entreprises de construction et exportateurs d’équipements chinois jouent également un rôle dans ce développement des énergies renouvelables à l’étranger.

Étude de réussites chinoises dans le développement des renouvelables à l’étranger

Compte tenu des obstacles généraux et régionaux évoqués ci-dessus, nous avons cherché à identifier des cas d’implication réussie de la Chine dans les énergies renouvelables à l’étranger, afin d’en tirer des enseignements politiques pour leur mise en œuvre et leur développement. Voici quelques exemples notables de l’implication de la Chine dans des projets d’énergies renouvelables à l’étranger :

- le projet photovoltaïque Sweihan, un projet de 1,17 GW développé conjointement par la société chinoise JinkoSolar et la société japonaise Marubeni à Abu Dhabi, qui comprend un accord d’achat d’électricité (Power Purchase Agreement PPA) de 25 ans avec l’Abu Dhabi Water and Electricity Authority ;

- la coopération entre Sinomach et General Electric pour un projet de démonstration d’énergie éolienne de 100 MW à Kipeto (Kenya) ;

- le financement et la construction par la Chine de la centrale solaire photovoltaïque de Cauchari (Argentine), d’une capacité de 300 MW, qui sera portée à 500 MW à terme. Ce projet de 390 millions de dollars est principalement financé par la Banque d’import-export de Chine et Shanghai Power Construction dirige la construction en utilisant les panneaux solaires de la société chinoise Talesun ;

- l’acquisition par le groupe Three Gorges d’une participation de 80 % dans le parc éolien offshore allemand Meerwind ;

- l’achat par le Silk Road Fund de parts dans un projet d’énergie solaire concentrée de Shanghai Electric et Saudi ACWA ;

- la participation de Power China au projet de parc éolien de Dawood (Pakistan), en tant que promoteur et EPC.

Les investissements de la Chine dans les énergies renouvelables à l’étranger ne se limitent pas aux pays de la BRI. Les financements chinois pour des projets spécifiques d’énergie renouvelable vont également vers l’Australie, les États-Unis et le Royaume-Uni, par exemple. Les financiers chinois pourraient être disposés à travailler avec des partenaires de ces pays dans le domaine des énergies renouvelables où les marchés de l’énergie relativement développés offrent une plus grande sécurité politique pour le développement de projets solaires et éoliens, par le biais d’incitations telles que des normes imposant des seuils minimum de capacités d’énergie renouvelable, des incitations fiscales ou d’autres politiques publiques. En revanche, les investissements dans les énergies renouvelables ont été plus faibles dans les pays qui n’offrent pas un environnement politique stable pour le déploiement de ces énergies. Alors que le potentiel technique des énergies renouvelables dans des régions telles que l’Asie du Sud-Est est très élevé, les incitations politiques à l’engagement de la Chine dans la région font encore défaut, comme expliqué ci-dessus.

En ce qui concerne la technologie solaire photovoltaïque en particulier, la Chine – premier fabricant de produits solaires photovoltaïques – en exporte vers des pays de plus en plus divers, en réponse à la demande croissante d’énergie à faible coût et faible émission de carbone 19 . Des entreprises privées chinoises comme Jinko Solar, Canadian Solar, LONGi, Trina Solar, JA Solar et d’autres ont établi des bases de production de cellules et de modules solaires dans des pays comme le Viêtnam, la Malaisie, la Thaïlande, l’Indonésie et l’Allemagne, formant ainsi une chaîne d’approvisionnement et un réseau commercial d’équipements solaires haut de gamme qui lie la Chine aux pays étrangers. En se mondialisant, ces entreprises ont fait baisser les prix mondiaux de l’énergie solaire grâce à leurs chaînes d’approvisionnement verticales très efficaces. Les entreprises chinoises du secteur photovoltaïque fournissent des IDE, des travaux d’aménagement, ainsi que des services et des ventes d’équipements.

En ce qui concerne l’énergie éolienne, les entreprises énergétiques chinoises, dont la China Three Gorges Corporation, le China General Nuclear Power Group, la China Energy Investment Company, Goldwind, Envision Energy, Ming Yang Smart Energy, etc. ont participé à l’investissement et à la construction de projets éoliens au Royaume-Uni, en Allemagne, en Australie et ailleurs.

Recommandations politiques

Nous concentrons nos recommandations politiques sur trois groupes clés : les institutions chinoises, les pays d’accueil et les institutions partenaires mondiales.

Institutions chinoises

À l’heure actuelle, les accords entre la Chine et les gouvernements partenaires pour des projets BRI sont souvent dirigés par des entreprises d’État chinoises, les grands projets devant être approuvés par la Commission nationale chinoise du développement et de la réforme et/ou d’autres agences gouvernementales. Ainsi, les spécifications des projets peuvent parfois être davantage motivées par des considérations liées à l’offre intérieure de la Chine pour les entreprises d’État (qui ont plus d’expérience dans les infrastructures liées aux combustibles fossiles), et moins par ce qui serait le plus durable pour le pays hôte. En principe, la Chine a déjà exprimé un engagement politique de haut niveau en faveur d’une « BRI verte », mais sa mise en œuvre reste un défi. Certaines initiatives vont déjà dans ce sens, telles que les villes à faible émission de carbone de la BRI (BRI Low Carbon Cities), des outils tels que le calculateur d’impacts environnementaux du Comité chinois du financement vert, les produits de financement vert innovants du Comité pour réduire le coût des énergies renouvelables, et le projet de base de données retraçant les investissements dans des projets verts tels que définis dans les Principes d’investissement vert de la BRI, qui peuvent aider les potentiels projets verts le long de la BRI à accéder aux capitaux privés et publics mondiaux.

Parmi les autres mesures qui pourraient avoir un impact significatif, citons les suivantes :

- La Chine peut partager son expertise en matière de produits financiers innovants : obligations durables, obligations vertes, dispositifs de reprise en cas de crise.

- Les fonds publics étant limités, y compris pour la Chine, les entreprises chinoises peuvent accroître leur engagement auprès des banques de développement multilatérales et des institutions financières telles que la BERD, la Banque africaine de développement africaine (BAD) et la Banque asiatique pour les investissements en infrastructures (BAII) afin de mettre en commun davantage de capitaux pour les projets d’énergie renouvelable.

- La Chine pourrait promouvoir et contribuer à des solutions plus intégrées pour les infrastructures énergétiques dans les pays d’accueil, notamment les infrastructures de réseau et le renforcement des capacités qui sont des goulots d’étranglement empêchant le déploiement plus large des énergies renouvelables.

- Les organisations de la société civile chinoise peuvent entrer en contact avec celles des pays en développement pour renforcer la coopération et les échanges Sud-Sud en matière de promotion des énergies renouvelables.

- La Chine peut envisager d’encourager ses entreprises à renforcer la prise en compte de l’environnement et du climat dans les projets d’investissement à l’étranger, par exemple par le biais du système de « feux tricolores » évoqué précédemment.

Pays d’accueil

Pour rendre la BRI plus verte, les pays d’accueil doivent demander plus d’investissements dans les énergies renouvelables et moins dans les énergies fossiles. Ils doivent accroître leur collaboration en matière d’investissements dans les énergies renouvelables avec les entreprises chinoises publiques et privées (entreprises EPC, développeurs de projets et investisseurs). De nombreux défis doivent encore être relevés dans les pays d’accueil, notamment les défis politiques liés à la réforme des subventions aux combustibles fossiles et à l’introduction de la tarification du carbone, la recherche de solutions de transition pour les pays qui dépendent de l’exportation de combustibles fossiles, la nécessité de prendre en compte la formation des travailleurs et de diversifier les modèles économiques locaux.

Parmi les autres mesures qui pourraient avoir un impact significatif, citons les suivantes :

- Les pays doivent remédier au conservatisme dans le comportement des ministères concernés et des responsables des achats. Ces parties prenantes ont tout à gagner à s’informer sur l’évolution rapide du paysage énergétique afin d’être moins enclines à privilégier les infrastructures technologiques liées aux combustibles fossiles qui pourraient présenter des risques d’actifs échoués à long terme ou peser sur les budgets publics.

- L’augmentation des garanties publiques pour les projets d’énergies renouvelables peut contribuer à égaliser les coûts avec d’autres technologies fossiles.

- Un marché en expansion sur le segment des obligations vertes et investissements verts peut attirer davantage de capitaux privés.

- Développer une coalition verte des pays de la BRI, avec un cadre d’investissement commun et des normes environnementales, climatiques et sanitaires plus élevées pourrait être une option. Cette coalition verte relierait les régulateurs, services publics, financiers, développeurs de projets et autres, en normalisant les politiques d’approvisionnement. De nombreuses ressources existent, mais les pays devraient améliorer le partage d’informations via les canaux existants (par exemple, l’ASEAN, le Partenariat pour la transition énergétique en Asie du Sud-Est). L’existence de « pays pilotes » de l’initiative « BRI verte » permettrait de tirer des enseignements du développement des investissements verts.

- Les pays peuvent mettre en place des conditions favorables aux énergies renouvelables: environnements réglementaires stables avec des orientations opérationnelles claires, mécanismes tels que les accords d’achat d’électricité (PPA), amélioration des échanges entre les régulateurs, les investisseurs et les services publics.

- Adopter un objectif de neutralité carbone à long terme, comme l’ont fait la Chine et plusieurs autres pays, pour orienter les politiques et les financements dans tous les secteurs de l’économie.

- Mener davantage de programmes de sensibilisation du public aux avantages des énergies renouvelables et de la réduction de la pollution ou du smog.

Institutions partenaires internationales

Les institutions et partenaires internationales peuvent contribuer à permettre aux institutions chinoises et aux pays d’accueil de développer les énergies renouvelables grâce aux mesures présentées ci-dessous :

- Les institutions internationales telles que les banques de développement mondiales, les institutions et coalitions intergouvernementales peuvent encourager la formulation de normes de gouvernance environnementale et sociale plus strictes autour des projets de la BRI. La nécessité de ces politiques devra être articulées avec les institutions chinoises clés telles que la Commission nationale du développement et de la réforme, le Ministère du commerce et la Commission de supervision et d’administration des actifs d’État, ainsi qu’avec les ministères de chaque pays de la BRI.

- Les institutions internationales doivent encourager la Chine à mettre en œuvre des investissements verts assortis d’objectifs et de calendriers précis.

- Les pays et les institutions partenaires peuvent soutenir un déploiement plus rapide des projets verts en créant un Fond de garantie vert afin de réduire les coûts liés aux risques des projets, par exemple en participant aux Principes d’investissement vert pour la BRI, qui ont déjà rassemblé 37 institutions mondiales pour un total de plus de 41 000 milliards de dollars en actifs.

- Les institutions peuvent soutenir le développement de pays pilotes de la « BRI verte », faciliter les dialogues et les échanges sur la normalisation du développement et de l’approvisionnement des projets, aider à rassembler les financements privés, fournir des financements mixtes et d’autres options.

- Les institutions peuvent accélérer la sensibilisation et l’apprentissage entre pairs, les investissements et le développement Sud-Sud en promouvant des pôles d’excellence régionaux.

- Le secteur privé et les institutions financières multilatérales peuvent s’engager davantage auprès des entreprises chinoises leaders dans le domaine des énergies renouvelables.

- Les banques multilatérales de développement pourraient contribuer à apporter un soutien en capital initial pour financer des projets « verts » pilotes à plus haut risque, mais également financer des missions de développement telles que l’éducation et la sensibilisation des acteurs.

Conclusion

Les énergies renouvelables sont déjà compétitives par rapport aux centrales au charbon dans de nombreux pays d’Asie comme la Chine, la Corée du Sud, la Thaïlande, le Viêtnam 20 , et de plus en plus d’investissements dans les combustibles fossiles risquent de devenir des « actifs échoués », aussi désastreux sur le plan financier pour les investisseurs que sur le plan écologique pour les communautés locales. Nos données montrent qu’à partir de 2000, la Chine a, de façon prépondérante, orienté ses aides au développement vers le charbon tandis que ses IDE ont été axé sur le gaz naturel. Un nombre important de contrats EPC chinois concernent la construction de centrales charbon dans le monde entier, signe qu’encore aujourd’hui, les énergies renouvelables sont loin d’avoir supplanté les investissements vers les énergies fossiles. Heureusement, les efforts déployés pour rendre les Routes de la soie plus écologiques peuvent contribuer à orienter les flux financiers vers des ressources énergétiques renouvelables plus durables. Cet article met en évidence les obstacles politiques actuels au financement chinois des énergies renouvelables à l’étranger, et identifie des recommandations politiques pour surmonter ces obstacles.

Au début de l’année 2021, l’ambassade de Chine au Bangladesh a indiqué par le biais d’une lettre que le gouvernement chinois ne financerait pas une centrale au charbon au Bangladesh, car « la Chine ne considérera plus de projets à forte pollution et forte consommation d’énergie, tels que les mines de charbon, les centrales électriques au charbon, etc. » 21 . Lors de la réunion annuelle de l’Assemblée nationale populaire de Chine en 2021, un chercheur du Conseil d’État a indiqué que la Chine ne finançait plus de projets d’énergie au charbon et se concentrait sur les projets solaires, éoliens et nucléaires afin de promouvoir une initiative de verdissement de la BRI 22 . L’abandon du charbon est une évolution positive en termes d’émissions mondiales. Des recherches supplémentaires seront nécessaires pour vérifier si la fin du soutien au charbon de la Chine ne couvrira que les banques de développement chinoises (policy banks), ou si cette restriction s’étendra également à d’autres domaines tels que les contrats de construction et les IDE.

Méthode : collecte des données

Nous avons rassemblé une série de données inédites à l’échelle mondiale de projets de production d’électricité couvrant l’implication de la Chine via le financement du développement, les investissements directs étrangers et les accords de construction EPC. Nous n’avons sélectionné que les centrales électriques de type charbon, gaz, éolien ou solaire, et nous avons exclu les centrales annulées ou mises hors service sur la période 2000-2033. Par ailleurs, nous n’examinons que les centrales hors de Chine.

Pour les centrales électriques bénéficiant d’un financement chinois via des banques de développement ou des IDE, nous avons utilisé la base de données China’s Global Power (CGP) de l’université de Boston 23 , qui couvre les centrales électriques mises en service et planifiées entre les années 2000 et 2033. Les centrales dont l’année de mise en service est 2021 ou plus sont en cours de planification ou de construction, tandis que les centrales mises en service entre 2000 et 2020 ont été vérifiées comme étant en exploitation.

Pour identifier les contrats EPC, nous avons utilisé la base de données Platts World Electric Power Plants (WEPP) pour identifier le pays d’origine de l’entreprise d’ingénierie ou de construction impliquée dans chaque centrale individuelle. Pour les contrats EPC, nous n’avons étudié que les centrales au charbon en raison de la relative exhaustivité des données sur ce type de centrale. Nous avons commencé par dresser une liste des entreprises de construction chinoises connues et nous avons fait correspondre cette liste aux entreprises figurant dans les données du WEPP. Il convient de noter que ces centrales avec des entrepreneurs de construction chinois sont mutuellement exclusives de l’ensemble de données CGP ; c’est-à-dire qu’il s’agit de centrales électriques sans financement ou investissement chinois identifiable, mais qui ont quand même des entrepreneurs de construction chinois. Il existe probablement un nombre important de centrales électriques dans le monde qui bénéficient à la fois d’un financement ou d’un investissement chinois et d’un entrepreneur de construction chinois. Étant donné l’absence importante de données sur les entreprises d’ingénierie et de construction, nos estimations doivent être considérées comme un strict minimum pour les accords de construction chinois pour les centrales à charbon mondiales. L’ensemble de données final comprend 1 027 centrales au charbon, au gaz, éoliennes et solaires représentant une capacité de 272 GW, en opération ou en planification/construction entre 2000 et 2033 (Figure 5).

Notes

- K.P. Gallagher et al., « China’s Global Power Database », Global Development Policy Center, Boston University, 2019 ; M. Muñoz Cabré et al., « Expanding Renewable Energy for Access and Development: the Role of Development Finance Institutions in Southern Africa », Boston University, Global Development Policy Center, 2020 ; Z. Li et al., « China’s global power: Estimating Chinese foreign direct investment in the electric power sector », Energy Policy 136, 2020.

- B. Kong, & P. K. Gallagher, « Inadequate demand and reluctant supply: The limits of Chinese official development finance for foreign renewable power », Energy Research & Social Science 71, 2021.

- X. Ma, K. Gallagher, S. Chen, « China’s Global Energy Finance in the Era of Covid-19 », Boston University Global Development Policy Center. Global China Initiative Policy Brief, 2021.

- H. Zhang, « The Aid-Contracting Nexus: The Role of the International Contracting Industry in China’s Overseas Development Engagements ». China Perspectives 17–27, 2020.

- Pour une discussion plus complète sur nos méthodes, voir la fin de cet article.

- Peng, « China’s Involvement in Coal-Fired Power Projects Along the Belt and Road », Gei China, 2017.

- S. Nicholas, « Shelving of huge BRI coal plant highlights overcapacity risk in Pakistan and Bangladesh », China Dialogue, 2020.

- Shi, « Kenyan Coal Project shows why Chinese investors need to take environmental risks seriously », China Dialogue, 2021.

- Farag, « Egypt postpones $4.4 billion, 6GW coal plant, pushes renewables instead », Institute for Energy Economics and Financial Analysis, avril 2020.

- E. Downs, « The China-Pakistan Economic Corridor Power Projects: Insights into Environmental and Debt Sustainability », Columbia University Center on Global Energy Policy, 2019.

- M. Muñoz Cabré et al., « Expanding Renewable Energy for Access and Development: the Role of Development Finance Institutions in Southern Africa », Boston University, Global Development Policy Center, 2020.

- L’Asie Centrale comprend la Mongolie, le Kazakhstan, le Tadjikistan et l’Ouzbékistan dans la base de données.

- Kim, « In Central Asia, a Soviet-era electricity network could power future energy sharing », 2020.

- World Bank, « Rural population (% of total population) – Europe & Central Asia », 2021.

- L’Asie du Sud comprend l’Inde, le Bangladesh, le Sri Lanka, le Népal et le Pakistan dans la base de données.

- S. Nicholas, « Shelving of huge BRI coal plant highlights overcapacity risk in Pakistan and Bangladesh ». China Dialogue, 2020.

- A. Gulagi, et al., « Current energy policies and possible transition scenarios adopting renewable energy: A case study for Bangladesh », Renewable Energy 155, 2020.

- L’Asie du Sud-Est comprend le Cambodge, l’Indonésie, le Laos, la Malaisie, le Myanmar, la Papouasie Nouvelle Guinée, les Philippines, Singapour, la Thaïlande et le Viêtnam dans la base de données.

- M. M. Jackson, et al., « A green expansion: China’s role in the global deployment and transfer of solar photovoltaic technology », Energy for Sustainable Development 60, 2021.

- Wood Mackenzie, « Renewables in most of Asia Pacific to be cheaper than coal power by 2030 », 2020.

- China Economic Review, « China turns its back on Bangladesh BRI coal projects », 2021.

- Xinhua News Agency,. « Interpretation of the Two Sessions: The “Belt and Road” construction will maintain its upward momentum in 2021 », 2021.

- K. Gallagher et al., « China’s Global Power Database », Global Development Policy Center, Boston University, 2019 ; K. Gallagher et al., « China’s Global Energy Finance », Global Development Policy Center, Boston University, 2019.

citer l'article

Han Chen, Cecilia Springer, Routes de la soie : disparités et inégalités des investissements énergétiques régionaux de la Chine, Groupe d'études géopolitiques, Sep 2021, 98-107.

à lire dans cette issue

voir toute la revueL’UE et la Chine : le climat et le commerce de plus en plus imbriqués

UE – Chine : des ambitions et des actes différents en matière de climat Les liens entre commerce et changement climatique ont pris une place prépondérante dans les négociations internationales sur la coopération climatique. Cela est en partie dû au Green Deal de la Commission européenne, à la relance des discussions internationales sur le climat et … Continued

lire l'articleLa politique industrielle chinoise est-elle compatible avec ses ambitions environnementales

Le 22 septembre 2020, Xi Jinping a pris l’engagement devant l’Assemblée générale des Nations unies que la Chine atteindrait la neutralité carbone en 2060 alors que le pays est le premier consommateur d’énergie du monde et le premier émetteur de dioxyde de carbone (CO2). Cet objectif semble donc particulièrement ambitieux au regard de sa structure … Continued

lire l'articleLa contribution chinoise à l’innovation technologique bas-carbone

Contenir le réchauffement climatique en dessous de deux degrés par rapport aux niveaux préindustriels comme le stipule l’Accord de Paris passe par le développement de nouvelles technologies permettant de réduire plus efficacement les émissions de gaz à effet de serre et leur déploiement dans les économies les plus émettrices de carbone. Dans cette perspective, la … Continued

lire l'article