Comprendre les Routes de la soie de l’énergie

Eric Armando

Chercheur associé à l'Asia Centre

Issue

Issue #1Auteurs

Eric Armando

21x29,7cm - 167 pages Numéro #1, Septembre 2021

La puissance écologique de la Chine : analyses, critiques, perspectives

Genèse et structuration des Nouvelles routes de la soie

En 2013, à son arrivée au pouvoir, le nouveau Président chinois Xi Jinping voulut prendre de vitesse la politique de « pivot vers l’Asie » lancée par Barack Obama en profitant du marasme économique dans lequel était plongé l’Occident depuis la crise de 2008. Reprenant à son compte une partie des idées de l’académicien Wang Jisi (stratégie de « élan vers l’Ouest » 西进 1 ) et des stratèges du Ministère des affaires étrangères, le Président chinois a construit un projet à l’objectif triple : raffermir les liens entre Pékin et ses voisins immédiats afin de pacifier les frontières et de repousser hors d’Asie l’influence américaine ; donner des débouchés aux entreprises chinoises devenues surcapacitaires du fait du ralentissement économique (le marché intérieur ne parvient plus à absorber toute la production chinoise) ; sécuriser les nombreuses routes stratégiques depuis et vers la Chine tout en rééquilibrant le développement du pays. L’idée des Nouvelles routes de la Soie était née.

Le projet est officiellement annoncé en septembre 2013 lors d’un discours prononcé à Noursoultan (ex-Astana, Kazakhstan) : le Président Xi, invoquant les esprits des anciens caravaniers traversant l’Asie centrale à dos de chameau, propose un partenariat stratégique entre Chine, Kazakhstan, Kirghizstan et Ouzbékistan concrétisé par de très lourds investissements aussi bien routiers que ferroviaires, gaziers, pétroliers ou électriques. A peine un mois plus tard, le Président Xi prononce le deuxième discours fondateur du projet, à la Chambre des représentants d’Indonésie : proposant de renforcer le partenariat entre Chine et ASEAN 2 , il évoque la construction d’une « Route de la Soie maritime pour le XXIème siècle ». Il faut ensuite attendre mars 2015 pour que la Commission d’État chargée du développement et des réformes publie une documentation sur le projet, mettant notamment l’accent sur la politique « gagnant-gagnant » induite par l’initiative qui a maintenant un nom officiel : One Belt, One Road (一带一路), autrement dit une ceinture terrestre (discours d’Astana) et une route maritime (discours de Jakarta). Ce nom est rapidement abandonné et remplacé par Belt and Road Initiative (BRI), car la première formulation pouvait laisser penser qu’il n’y aurait qu’une seule route alors que le projet se voit comme un réseau.

Le but encore mécompris des Nouvelles routes de la soie, et qui est pourtant fondamental, c’est l’apport d’un nouveau souffle aux provinces occidentales de la Chine restées largement hors du développement du pays et qui cumulent les difficultés 3 . Le Xinjiang par exemple a vocation à devenir un pôle et un corridor énergétique majeur, porte d’entrée des hydrocarbures d’Asie centrale. D’une superficie de 1,6 millions de km², situé à 3 000 km de Pékin et formé de vastes dépressions désertiques enfermées par de hautes montagnes, cette région historiquement hors de la sphère d’influence Han (ses autochtones sont les Ouïgours turcophones) n’a été incorporée à la Chine qu’en 1769, d’où son nom de Xinjiang, signifiant Nouvelle Frontière. Pékin essaie de désenclaver et d’insérer la région dans les flux globaux, d’abord à travers la « Stratégie de développement de l’Ouest » (西部大开发) puis plus récemment avec les Nouvelles routes de la soie. Si on s’en tient au volet proprement énergétique, le Xinjiang est même la clé de voûte de la BRI, ce qui explique la nervosité du pouvoir communiste face aux Ouïghours en quête d’une plus grande autonomie et sa réponse brutal pour assurer à moyen terme la stabilité de la région : sinisation forcée, stérilisation, mise en place d’un système concentrationnaire…

Face à un projet aussi tentaculaire, les besoins en financement sont portés par plusieurs acteurs 4 :

- le fonds souverain Silk Road Fund (丝路基金), doté originellement de 40 milliards de dollars en 2015 auxquels 10 milliards ont été ajoutés en 2017 ;

- les prêts de banques stratégiques chinoises : Banque de développement chinoise (32 milliards de dollars), Banque chinoise d’import-export (30 milliards de dollars), Banque chinoise de développement agricole…;

- la Banque Asiatique d’Investissement pour les Infrastructures (AIIB), dotée d’environ 100 milliards de dollars, a été créée comme une banque multilatérale de développement complémentaire à la Banque mondiale mais contrôlée par la Chine ;

- la Nouvelle Banque de développement des BRICS (environ 100 milliards de dollars de capital) finance les projets d’infrastructures dans les pays en développement ;

- les crédits de la Banque nationale de Chine (62 milliards de dollars).

Ces financements doivent apporter les ressources nécessaires pour créer ou revitaliser des routes s’étendant sur toute la surface du globe.

Géographie du projet et rayonnement

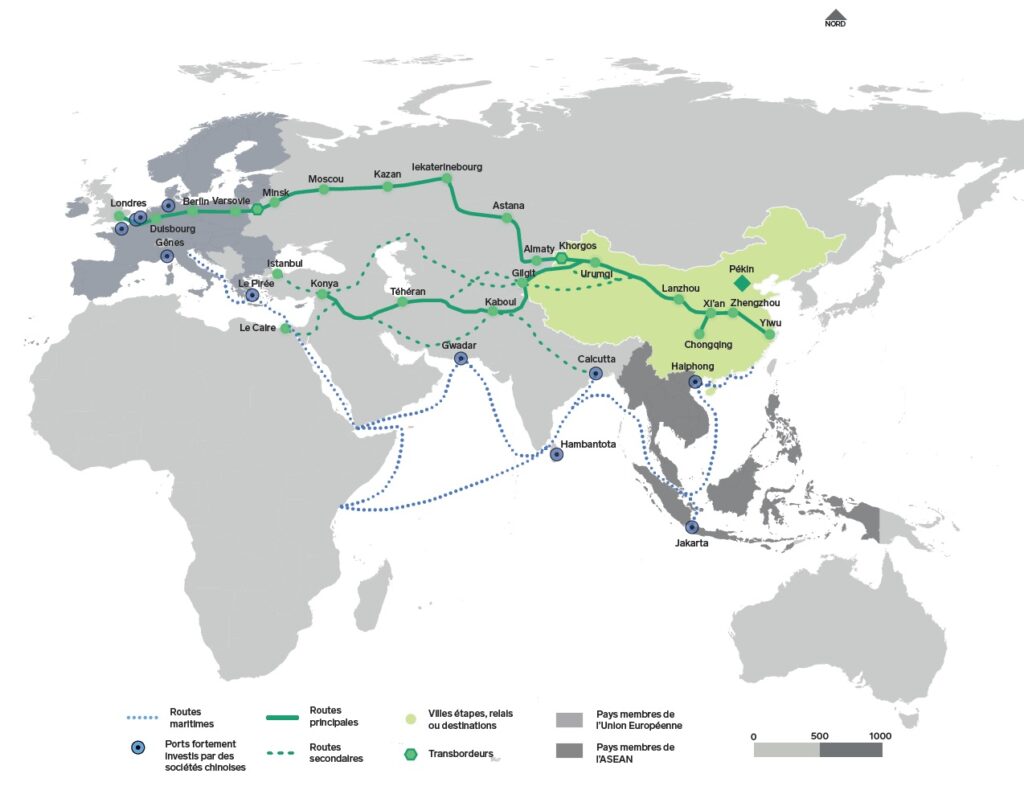

Les Nouvelles routes de la soie forment un réseau immense s’étendant sur toute l’Eurasie, avec des ramifications en Afrique, en Amérique et même en Arctique. La Chine changeant régulièrement les routes faisant partie du projet, en ajoutant et en retirant en fonction de son agenda politique, il est difficile de les lister précisément. Plus récemment, on a même vu des pays quitter le projet, comme l’Australie le 21 avril 2021, alors que les relations entre Pékin et Cambera sont au plus bas depuis que l’île-continent cherche à se défaire de l’influence chinoise jugée problématique (corruption de parlementaires, espionnage…) 5 On peut néanmoins faire ressortir quelques routes principales, celles dont l’importance est déterminante pour Pékin : suivant en partie le tracé des routes antiques, le trajet Xi’an – Duisbourg via Urumqi, Horgos, Almaty, Bichkek, Samarcande, Bouchanbe, Téhéran, Istanbul, fait transiter aussi bien des matières premières et énergétiques vers la Chine que des produits transformés destinés à l’Europe. De nombreuses ramifications sont présentes qui courent dans toute l’Asie centrale (véritable cœur du projet chinois, aussi bien pour sécuriser son énergie que pour accroître son influence et diffuser son modèle), en Russie (dont la route secondaire Pékin – Europe passant par Oulan-Bator, Irkoutsk et Moscou), au Pakistan (le corridor hautement stratégique entre Gwadar et le Xinjiang) ou encore en Asie du Sud, dans des pays favorables à la Chine (Bengladesh, Birmanie, Laos, Cambodge…). Pour les routes maritimes, l’axe Venise-Shanghai est la pierre angulaire du projet, via Athènes, Djibouti, Gwadar, Hambantota. Cette route a un embranchement au niveau de Gwadar pour le Golfe persique et ses formidables ressources énergétiques. D’autres routes secondaires accostent à Chittagong (Bangladesh), Kyaoukpyu (Birmanie) et même à Nairobi (Kenya) et à Caracas (Venezuela). Plus surprenant, afin de ne plus dépendre de l’étroit détroit de Malacca, la Chine a pour projet de créer une nouvelle route (canal) passant par la péninsule de Kra (Thaïlande).

Au sein des frontières chinoises, le point d’arrivée de toutes les routes terrestres est, comme on l’a vu brièvement, la région autonome du Xinjiang. Partageant ses frontières avec huit pays, Afghanistan, Kazakhstan, Kirghizstan, Inde, Mongolie, Pakistan, Russie et Tadjikistan, la situation géographique de la région en fait la tête de pont idéale de l’influence chinoise en Asie centrale. Depuis les années 90, la Chine a construit de multiples postes frontaliers afin de favoriser les échanges commerciaux, notamment au niveau du col d’Alataw (ou Porte de Dzoungarie) : à la frontière avec le Kazakhstan, la ville d’Alashankou est devenue en 2010 le plus grand port sec de Chine pour le transit du fret international, grâce à l’interconnexion entre les réseaux ferrés chinois et kazakhs. Pour favoriser les échanges, les « villes doubles » du Xinjiang sont un maillon essentiel de la stratégie chinoise : citons notamment Horgos (Chine)/Khorgos (Kazakhstan), point de transit routier majeur.

Le but de ces nouveaux axes est clair : redéfinir l’ordre mondial à travers la BRI, ce qui passe par la création d’un véritable « collier de perles » 6 dans le monde, une succession de ports d’attache (maritimes ou secs) pour sécuriser l’approvisionnement de la Chine et permettre à la marine chinoise, à l’Armée populaire de libération ou encore aux entreprises et aux hommes d’affaires chinois de bénéficier de « bases avancées » tout au long des principales routes commerciales. Afin de ne pas effrayer ses partenaires, le gouvernement chinois délègue la construction des infrastructures de ce chapelet à de grandes entreprises publiques (l’État chinois en lui-même n’apparaît pas) telles que la China Communications Construction Company (CCCC), aux ressources immenses.

Entre 2013 et 2015, une soixantaine de pays étaient impliqués dans le projet des Nouvelles routes de la soie ; en 2020, on en compte plus de 130. L’ambition chinoise est de fédérer un maximum de pays au sein de l’initiative, mais certains sont des maillons-clés du dispositif. Citons-en trois :

Le Pakistan a reçu une attention toute particulière de la part de la République populaire, qui a débloqué 46 milliards de dollars en 2015 afin de créer un axe économique entre le port de Gwadar et Kachgar, d’où part la route de Karakorum traversant le massif du même nom et débouchant en Chine (Xinjiang). Gwadar est stratégique à plus d’un titre : situé en eaux profondes, il permet à tous types de bateaux d’y accoster ; la présence d’une base militaire pakistanaise donne à la Chine des garanties de stabilité et pourrait à terme permettre à l’Armée Populaire de Libération d’y installer un casernement ; enfin, la proximité de Gwadar avec le Golfe d’Oman en fait une porte d’entrée idéale pour acheminer les hydrocarbures du Moyen-Orient vers la Chine, surtout depuis que Pékin s’est implanté à Djibouti. Un terminal méthanier permettra l’importation du gaz du Qatar et la liquéfaction de celui d’Iran, et une raffinerie doublée d’un oléoduc enverra le brut jusqu’au Xinjiang. Les Nouvelles routes de la soie permettent également au Pakistan de trouver des solutions de financement pour la création de centrales thermiques, alors que les banques occidentales se montrent de plus en plus réticentes à s’engager sur ces projets, surtout s’ils incluent du charbon. La Chine est beaucoup moins regardante, comme en témoigne le consortium formé par China Huaneng Group et Shandong Ruyi, qui va opérer la centrale de Sahiwal, très rentable, pendant les trente prochaines années et qui a apporté 20 % des capitaux nécessaires (355 millions de dollars), la somme restante (1,4 milliards de dollars) ayant été prêtée au Pakistan par l’Industrial and Commercial Bank of China. Enfin, le Pakistan est la Némésis de l’Inde, elle-même rivale régionale de la Chine. Le maintien de bonnes relations avec Islamabad permet à Pékin d’accentuer la pression sur New Delhi.

FIGURE 1 • CARTE DES NOUVELLES ROUTES DE LA SOIE

Avec le Pakistan, la Birmanie est le deuxième appui chinois pour sécuriser son approvisionnement énergétique tout en encerclant l’Inde. L’ouverture d’un axe d’acheminement du pétrole entre le port de Sittwe et Kunming (Yunnan) participe à la diversification des routes énergétiques pour la Chine. Pékin s’est également installé sur les îles Coco, bâtissant une station d’interception des communications en 1992 pour surveiller le trafic maritime, tout en étant à proximité de l’Inde dont les îles Andaman ne sont distantes que d’une vingtaine de kilomètres. Un projet de port militaire est à l’étude sur la Petite île Coco, et sur le continent, le port de Kyaukpyu a été agrandi par des capitaux chinois et privatisé de fait. Les récents événements en Birmanie sont scrutés avec attention par la Chine : une victoire des militaires et le retour à la dictature permettrait à Pékin de reprendre la main sur le pays en balayant l’influence des États-Unis et du Japon qui s’était renforcée pendant la parenthèse démocratique.

En raison de sa richesse en hydrocarbures, le Kazakhstan capte plus de 70 % des investissements chinois en Asie centrale 7 . L’économie du pays repose surtout sur les exportations de gaz et de pétrole, dont il détient 3 % des ressources mondiales, ainsi que d’uranium, 12 % des ressources mondiales, et une production en 2020 de 19 500 tonnes. Plusieurs oléoducs et gazoducs courent à travers cet immense pays de 2,7 millions de km², à la population de seulement 19 millions d’habitants : entre Beyneu sur les bords de la Caspienne jusqu’à Horgos à la frontière chinoise (gazoduc), et entre Atyrau à l’ouest du pays jusqu’à Karagandy au centre et Alashankou près du Xinjiang.

Un projet au service de la sécurité énergétique chinoise

Malgré son immensité, la Chine est un pays relativement pauvre en ressources pétro-gazières, si ce n’est quelques puits de pétrole et de gaz dans le Xinjiang (Dzoungarie et Taklamakan) mais dispose de gisements de charbon abondants, dont les plus importants sont situés loin des centres urbains, dans le Xinjiang, le Shanxi et en Mongolie-Intérieure. La forte croissance économique ayant caractérisé le pays pendant plusieurs décennies s’est faite de concert avec une démultiplication de la demande énergétique, amplifiée par des prix maintenus artificiellement bas pour favoriser la consommation. Les besoins n’ont pu être comblés qu’avec une politique agressive d’ouverture de mines de charbon, propulsant ce combustible comme le premier pourvoyeur d’électricité en Chine pendant des dizaines d’années. Mais rapidement la production nationale n’a plus pu faire face et Pékin doit, depuis 2009, importer massivement du charbon (304 millions de tonnes en 2020 8 ), mettant le pays sous la menace d’une brusque variation des cours ou d’une rupture des liaisons commerciales. D’autant que dans l’Empire du Milieu même, le modèle économique des mines s’essouffle : les « mini-mines », dans les zones défavorisées, servent maintenant à acheter la paix sociale alors que leur productivité est très faible et leur impact écologique immense 9 . À l’autre bout du spectre, les entreprises d’État sont en général des technostructures géantes au faible rendement (main d’œuvre excessive, ratio dette trop élevé…). Le recours massif au lignite a également des conséquences sanitaires désastreuses : en 2016, seuls 2 % de la population chinoise respirait un air conforme aux recommandations de l’OMS, en grande partie à cause de la consommation de charbon. Le Parti communiste chinois (PCC), face à cette problématique, développe de manière ambitieuse des énergies alternatives (renouvelables et nucléaire) sans parvenir à diminuer significativement le poids des ressources fossiles : elles représentaient 78,5 % du mix électrique chinois en 2008 et toujours 70,3 % en 2018 10 (dans le même temps, la consommation de ressources fossiles a été multipliée par 3, de 11 119 TWh à 33 512 TWh).

En effet, le maintien en place du régime communiste, en vertu du pacte social « stabilité et enrichissement contre soumission et loyauté » datant de l’ère des réformes économiques de Deng Xiaoping (1978-1992), émanation contemporaine de l’antique « mandat céleste » (天命, croyance que la légitimité du gouvernement provient de sa capacité à assurer la richesse et la sécurité de sa population), est corrélé au maintien d’une forte croissance. Jouant sa survie, le Parti ne lésine pas sur les dépenses et a besoin de mobiliser une énergie considérable pour faire fonctionner des industries très consommatrices (cimenteries, aciéries, verreries…) visant à produire de la croissance, d’où la multiplication de projets d’infrastructure démesurés et souvent irrationnels. D’autant plus que la Chine est caractérisée par une intensité énergétique particulièrement forte, bien qu’en baisse constante : 0,79 en 1980 ; 0,23 en 2000 ; 0,13 en 2019. Pour comparaison cette même année, l’intensité énergétique japonaise était de 0,08, celle de l’Inde de 0,09 11 .

Assurer aux industries chinoises, moteurs de la croissance, un approvisionnement énergétique constant est donc primordial pour Pékin. Si le chantier pharaonique des Nouvelles routes de la soie est généralement présenté comme servant à offrir des débouchés à une production chinoise surcapacitaire, sa dimension géostratégique dans le domaine de l’énergie revêt une importance capitale pour la Chine.

La sécurisation est d’autant plus cruciale que les routes actuelles dépendent de goulots d’étranglement qui pourraient être utilisés comme des leviers de pression contre la Chine, surtout le passage délicat du détroit de Malacca 12 , une zone en proie à la piraterie et qui donne une place prépondérante à la cité-État de Singapour, en bon terme avec les États-Unis 13 . En cas de conflit avec l’Amérique, la mise en place d’un blocus au niveau de la Malaisie et du détroit de la Sonde pourrait totalement paralyser la Chine. La Chine entend donc diversifier l’origine de ses ressources énergétiques et multiplier les corridors commerciaux.

La Chine courtise les pays producteurs de pétrole, au premier rang desquels l’Iran et le Venezuela, ce dernier réglant ses dettes contractées auprès de la Chine directement en or noir. La China National Petroleum Corporation (CNPC, 中国石油天然气集团公司) et la China National Offshore Oil Corporation (CNOOC) ont de nombreux intérêts dans les pays d’Amérique du Sud et la route reste ouverte malgré les sanctions américaines. Dans la région centre-asiatique, au-delà des chemins de fer et des nœuds routiers, ce sont surtout les importations énergétiques qui jouent un rôle clé. Pékin souhaite plus que tout sécuriser un oléoduc qui court depuis Atasou (Kazakhstan) jusqu’à Alashankou en Chine. À Horgos (Xinjiang) se trouve une infrastructure capitale, un gazoduc qui lie le Turkménistan à Shanghai et qui permet à la Chine de recevoir 55 milliards de mètres-cubes de gaz par an depuis le Turkménistan, l’Ouzbékistan et le Kazakhstan. La route énergétique s’essaime donc aux quatre coins de l’Asie centrale, et avec elle la puissante CNPC qui a pris une place prépondérante dans l’extraction de pétrole au Kazakhstan (Atyrau, Mangystau, Kyzylorda, Darkhan), mais également au Turkménistan (lui permettant, en 2015, de contrôler un quart de la production gazière du pays), en Ouzbékistan… Le corridor énergétique ainsi créé est long de 9000 km, de la Caspienne au littoral chinois. Mais au-delà des ressources fossiles, et alors que la Chine mise de plus en plus sur l’atome, une partie des riches gisements d’uranium kazakhs ont été accaparés par Pékin : en 2014, la China General Nuclear (CGN) a signé des accords avec KazAtomProm pour l’extraction et la concentration d’uranium au Kazakhstan, plus de la moitié de la production de l’entreprise nationale kazakh étant ensuite exportée vers la Chine. En décembre 2015, les deux pays ont annoncé la création d’un fonds doté de deux milliards de dollars pour mener à bien des projets bilatéraux dans le cadre des Nouvelles routes de la soie, notamment l’usine de production de combustible nucléaire Ulba-FA (joint-venture entre KazAtomProm et CGN), dont la construction a débuté en 2016 et s’est achevée en 2020.

La place des énergies renouvelables et alternatives

Les énergies alternatives comme le nucléaire et les renouvelables ont leur place au sein de la stratégie chinoise de la BRI, mais sous une forme différente des ressources fossiles. En premier lieu, il a fallu que la Chine acquière les technologies manquantes du renouvelable et du nucléaire. Pendant des siècles grande puissance scientifique, la Chine a connu une longue stagnation sous l’ère moderne 14 . Les réformes entreprises depuis les années 70 ne visaient pas seulement à accroître la puissance économique de la Chine mais également à bénéficier de transferts technologiques plus ou moins officiels pour que l’Empire du Milieu puisse rattraper son retard et, à terme, reprendre la place de leader. L’obligation de réaliser une joint-venture avec un acteur local pour les entreprises étrangères souhaitant s’implanter sur le sol chinois est une des mesures imposées dans beaucoup de secteurs ayant permis un renforcement massif du rôle de la Chine dans le marché de l’innovation. Le président Hu Jintao est le premier (avec son Premier ministre Wen Jiabao) à porter une politique d’innovation nationale (自主创新) reprise par le gouvernement de Xi Jinping avec le plan Made in China 2025 (中国制造2025). Une « Route de la Soie du nucléaire » a été mise en place dès les années 80 afin de doter le pays de réacteurs : AECL (Canada), Atomstroyexport (Russie), Framatome (France) et Westinghouse (États-Unis) ont été parties prenantes, permettant au pays de posséder une large flotte de 49 réacteurs (47,8 GWe) 15 en janvier 2020, avec 16 autres en construction. Face au succès de cette stratégie, au début des années 2010, la République Populaire a lancé un ambitieux programme domestique qui culmine avec le début d’exploitation, le 30 janvier 2021, du réacteur Hualong-1, un réacteur à eau pressurisée de troisième génération. Afin de fermer le cycle du combustible nucléaire, la Chine souhaite construire une usine de retraitement sur son sol, là encore à travers un transfert technologique ; les discussions avec la France sont en cours. Fort de la maîtrise de la technologie de l’atome, la Chine a lancé l’exportation du réacteur Hualong-1 le long des Routes de la Soie : deux sont en construction au Pakistan et des négociations sont en cours avec la Roumanie, l’Iran, la Turquie et le Kenya.

Pendant des décennies, les problématiques de santé ont été négligées en Chine. Or le modèle actuel énergivore porté par une électricité très subventionnée pour favoriser la croissance semble avoir atteint ses limites : d’une part à cause de retournements d’opinion d’une population lassée de vivre dans un smog perpétuel, et surtout pour accompagner la montée en gamme de l’industrie chinoise et son innovation, surtout dans son volet « exportations » de la BRI à destination de l’Europe, à l’autre extrémité des Routes de la Soie. La Chine, depuis la signature de l’Accord de Paris en juin 2017 et encore plus après le retrait américain, se voit en championne environnementale : outre un accroissement des parts de marché de la Chine dans une industrie en pleine expansion et à très forte valeur ajoutée, cette posture vise à contraindre l’Occident à faire un choix entre respect des droits de l’Homme et réduction des émissions chinoises de gaz à effet de serre. L’idée d’encourager une BRI « verte » fait son chemin (Belt and Road Ecological and Environmental Plan, 2017), permettant à moyen-terme à la Chine de promouvoir ses technologies bas-carbone à l’exportation.

Car la Chine possède un atout maître pour devenir la première puissance exportatrice de technologies bas-carbone le long des Routes de la Soie : la gigantesque industrie de terres rares (90 % de la production en 2016) et les capacités de transformation sur son territoire (75 % de la demande mondiale) 16 . Le moment critique pour la Chine est 1995, quand le producteur d’aimants permanents américain Magnequench est racheté par le fonds d’investissement Sextant, lui-même détenu par San Huan New Material et The China National Non-Ferrous Metals Import and Export Corporation, avec à leur tête deux des gendres de Deng Xiaoping. La technologie de fabrication des granulés fins des aimants à partir de terre rare, fondamentale dans la production des éoliennes et des véhicules électriques, a ainsi été rapatriée en Chine en même temps que tous les actifs de Magnequench. À partir de 2003, avec la Renewable Energy Promotion Law puis en 2005 avec la Renewable Energy Law, Pékin souhaite instaurer un environnement domestique favorable à la recherche sur les renouvelables, avec comme triple objectif : la réduction de la dépendance aux importations d’énergie, le développement des industries nationales du renouvelable et, surtout, le début d’une politique commerciale à terme tournée vers l’extérieur. L’entreprise d’État Xiangtan Electric Manufacturing Corporation (XEMC), soutenue financièrement par Pékin et bénéficiant d’avantages comparatifs hors de portée de ses concurrents avec un accès privilégié aux terres rares et son coût du travail faible, multiplie les coentreprises à partir de 2012 en Finlande, au Japon, aux Pays-Bas ou encore en Allemagne. De manière générale, les entreprises chinoises des clean techs sont très soutenues : en 2015, elles ont attiré 34,6 milliards de dollars de fonds privés, soit deux fois plus qu’aux États-Unis 17 . La Chine a réussi à créer des champions internationaux dans le secteur de l’environnement à haute valeur ajoutée, dans l’éolien, la batterie ou encore le photovoltaïque. Maintenant que le marché est mûr, les Routes de la Soie sont destinées à devenir les catalyseurs des flux énergétiques « verts » partant de Chine et se répandant sur le monde. Parmi les projets énergétiques actuellement en développement, le Pakistan, encore lui, se taille la part du lion : plus d’une dizaine de chantiers sont en cours, comprenant des centrales renouvelables comme la ferme éolienne HydroChina Dawood Wind Power Project, à l’est de Karachi, pour un coup de 115 millions de dollars, financés par l’Industrial and Commercial Bank of China.

Les difficultés politiques du projet

Le projet des Nouvelles routes de la soie, malgré ses indéniables qualités et le soutien sans faille du gouvernement de Pékin, possède en réalité de nombreuses faiblesses qui peuvent mettre à mal toute la stratégie chinoise. La première, sans doute la plus dangereuse, est d’abord la Chine elle-même, ou plutôt son personnel diplomatique et la vision du pays portée à l’international. Depuis l’avènement de Xi Jinping, la traditionnelle retenue diplomatique chinoise a pris une toute autre direction, que l’on nomme la « diplomatie des loups combattants ». Les diplomates chinois, pour être bien vus par le pouvoir central, rivalisent de démonstration de nationalisme pour espérer un avancement, n’hésitant plus à s’en prendre, de manière extrêmement agressive, à toute personnalité ou institution qui critiquerait la République populaire. S’il s’agit d’une stratégie de politique interne, destinée à flatter le nationalisme débridé de la population chinoise, les conséquences extérieures sont très dommageables pour Pékin. Les opinions publiques occidentales se détournent massivement de la Chine, comme en témoigne le sondage réalisé par Pew Research dans 14 pays, qui montre que 74 % des répondants ont une vision négative de la République populaire 18 . Surtout que les conséquences de cette diplomatie peuvent être visibles également en Chine : l’Australie, qui a demandé publiquement une enquête impartiale sur les origines du virus Covid-19, a subi les ires des loups combattants. En représailles, la Chine a cessé d’importer du charbon australien… provoquant des coupures d’électricité en hiver, quand la production n’a pu répondre à la demande. La Chine a alors dû se résoudre à augmenter les importations du Pakistan. Or, Islamabad n’ayant pas les capacités pour répondre aux desiderata chinois, le pays a importé au-dessus du prix du marché du charbon… australien ! La Chine a été elle-même responsable de la rupture de son approvisionnement 19 . Mais au-delà de cet exemple, la méfiance grandissante du monde occidental pour la Chine pourrait mettre à mal la finalité même des Routes de la Soie de l’énergie, qui est bâtie en partie, comme on l’a vu, sur l’exportation de technologies environnementales vers l’Europe.

La perte de souveraineté au profit de la Chine sur certaines parties de leur territoire est également un motif d’inquiétude pour les économies émergentes participant à la BRI. Le cas du port de Hambantota au Sri Lanka est devenu emblématique. Installation maritime essentielle le long de la route Pakistan-Chine, la construction a coûté environ 350 millions de dollars, financés presque exclusivement par la Banque d’exportation et d’importation de Chine. Mais sa taille démesurée et son incapacité à faire concurrence au port déjà dynamique de Columbo a contraint le Sri Lanka à ouvrir des négociations de restructuration de dette avec la Chine, les bénéfices n’étant pas au rendez-vous. Pékin a effacé l’ardoise en échange d’une concession exclusive des 60 km² de terrain du port pour un bail de 99 ans, à partir de juillet 2017. À Mombasa, principal port du Kenya, la signature d’un contrat de 82 millions de dollars avec la China Roads and Bridge Corporation en 2011 afin d’agrandir les capacités des quais fait craindre que le pays africain, déjà très endetté, ne puisse là non plus pas rembourser ses engagements et doive céder une partie des ressources du port et de la très stratégique voie de chemin de fer entre l’infrastructure maritime et la capitale Nairobi. Le Fonds Monétaire International a mis en garde contre les prêts chinois dès 2018, leur taux allant jusqu’à 7 % étant souvent totalement insoutenable 20 . Le Premier ministre malaisien Mohamad Mahathir, voyant le piège chinois, a obtenu une réduction d’environ 33 % du coût d’une voie ferrée et d’un pipeline dans son pays, la East Coast Rail Link, de 65,5 à 44 milliards de ringgits (10,7 milliards de dollars) après s’être d’abord retiré du projet qu’avait signé son prédécesseur Najib Razak (2009-2018).

Les Européens sont divisés sur ce sujet : la Grèce avec le Pirée et l’Italie avec les ports de Gênes et de Trieste sont dépendants des investissements chinois et se sont insérés dans la BRI. L’Europe du Nord et notamment l’Allemagne se gardent de critiquer Pékin du fait de la dépendance des économies à l’exportation vers la Chine. La France, prudente, a été forcée de sortir de sa réserve après les multiples provocations orchestrées par l’Ambassade de Chine à Paris 21 .

Enfin, il faut prendre en compte ce qui pourrait être appelé le « sublime isolement de la Chine » : l’Empire du Milieu se rêve hyperpuissance, mais n’a aucun allié de poids pour construire avec elle ce projet des Nouvelles routes de la soie. Les relations avec la Russie sont très fluctuantes : si les deux pays veulent mettre à bas l’ordre international hérité de la Seconde Guerre mondiale et reconnaissent une certaine proximité idéologique, ce sont aussi des rivaux dans un grand nombre de domaines. Surtout dans leur mainmise sur l’Asie centrale, capitale pour la survie énergétique de la Chine, mais traditionnellement inféodée à Moscou. En 2015, la Russie avait lancé son propre projet, l’Union Économique Eurasiatique (UEE), comprenant Russie, Biélorussie, Kazakhstan, Arménie et Kirghizistan, avant que Vladimir Poutine n’annonce le raccordement de cette union aux Nouvelles routes de la soie. Derrière son apparente adhésion au projet BRI, la Russie agit en sous-main pour conserver son influence, par exemple en proposant que Moscou soit le gardien de la sécurité et de la stabilité de l’Asie centrale à la Chine. Notons également qu’assez peu de pays partagent une réelle proximité idéologique avec la Chine : le Viêtnam a coupé une partie des liens avec son puissant voisin après son invasion du Kampuchéa démocratique en 1978-79 et la guerre sino-viêtnamienne (1979) qui a suivi. À noter que le Viêtnam n’est pas intéressé par la BRI et ne souhaite pas demander de prêts chinois. La Corée du Nord, elle, est vue comme un protectorat remuant mais indispensable pour sécuriser la frontière Nord-est de la République populaire. Si ses mines de charbon sont mises à contribution pour alimenter le programme énergétique chinois, l’extrême faiblesse de sa production et de ses infrastructures n’en font qu’un partenaire commercial de dernier rang (la Chine représente 83 % des exportations nord-coréennes mais seulement 2,8 milliards de dollars ; pour rappel, le PIB de la Corée du Nord est estimé à 29 milliards de dollars, soit 1,5 % du PIB de son voisin du Sud…). Le Venezuela, enfin, est plongé dans une grave crise économique et ne semble survivre que porté à bout de bras par la Chine qui en profite pour lui réclamer près de 500 000 barils de pétrole par jour (environ 5 % des importations chinoises d’or noir en 2017) 22 . Les autres États ayant des affinités avec la Chine sont avant tout mus par des intérêts strictement économiques, nationaux ou personnels : les récents changements d’alliance des îles Salomon et Kiribati, qui ont rompu leurs relations diplomatiques avec la République de Chine (Taïwan) pour reconnaître la République populaire, ont été motivés par les largesses de Pékin et n’ont que peu de cas à donner au modèle de développement porté par la Chine. La Chine se renforce, certes, mais elle n’arrive pas à susciter l’adhésion ; son soft power reste très faible. Malgré tous les efforts du Président Xi, le « rêve chinois » a du mal à traverser la grande muraille…

Encore une fois, dans ce projet, la Chine est son propre ennemi : le poids du Parti communiste et son organisation bureaucratique faite de « cliques » 23 se battant entre elles entravent la rationalité des décisions. La chasse aux adversaires politiques, sous l’hypocrite prétexte d’une lutte contre la corruption, entraîne une instabilité au sein des ministères clés. Surtout, les nominations se font à présent sur la loyauté à Xi plus que sur les compétences.

Les entreprises, officiellement privées mais en réalité soutenues par l’État, qui investissent le long de ces routes de l’énergie, sont soucieuses d’obtenir des prébendes publiques. Elles n’hésitent pas à se lancer dans des projets variés afin d’être bien vues de Pékin, au mépris des règles de bonne gestion. Les Routes de la Soie, et a fortiori son volet énergétique, sont très demandeuses de capitaux : bâtir des ports, des oléoducs ou des raffineries demande des financements considérables. Les investissements nécessaires sont estimés entre 4 000 milliards et 26 000 milliards de dollars 24 , soit le double du PIB de la Chine pour son estimation haute. Les tentatives de Pékin de faire appel à des investisseurs étrangers se sont surtout heurtées à un refus poli : les énormes infrastructures étant peu rentables, les pays visés souvent instables et la Chine se drapant dans une opacité proverbiale, les élites occidentales ou asiatiques ne se pressent pas pour investir. On peut d’ailleurs déjà voir un premier ralentissement des financements de la BRI dans les calculs de RWR Advisory 25 , qui a mis en évidence que de 150 milliards de dollars de crédits annuels en 2014-2015, les prêts avaient chuté sous la barre des 100 milliards en 2017 et 2018.

L’absence de lisibilité du projet est également un frein très important pour les éventuels partenaires. Depuis 2013, la BRI a changé plusieurs fois son champ d’application, de Nouvelles routes étant ajoutées ou supprimées en fonction des environnements politiques, économiques et sociaux, corrélés aux besoins idéologiques du moment. Le contrôle de l’information et, plus grave, sa fluctuation, ont conduit plusieurs pays comme l’Allemagne ou la France à refuser de signer le communiqué final du forum The Belt and the Road de 2017, au regard de l’absence dommageable de précisions.

Le Japon, allié traditionnel des États-Unis qui maintient de bonnes relations avec l’Inde et dont les rapports avec la Chine ne sont pas au beau fixe, s’est déclaré hostile au projet des Nouvelles routes de la soie. En 2015, Tokyo a dévoilé sa stratégie indopacifique fondée sur des valeurs libérales et nommée « Partenariat pour des infrastructures de qualité » (PQI), doté de 110 milliards de dollars, en collaboration avec la Banque asiatique de développement. Comme dans le cadre de la BRI, le volet énergétique est au cœur du projet, Tokyo souhaitant que les entreprises japonaises augmentent les capacités de production électrique jusqu’à 2000 MW en 2023, principalement dans le secteur de la géothermie, à travers des partenariats publics-privés dans les pays asiatiques et africains. Ce PQI repose sur cinq principes : une gouvernance efficace ; l’efficacité économique ; la création d’emploi ; le renforcement des capacités de transfert d’expertise et de savoir-faire ; la maîtrise de l’impact social et environnemental des infrastructures. En 2019, les fonds pour ce projet avaient presque doublé, à 200 milliards de dollars 26 . Le Japon met en avant la grande qualité de son expertise technologique et de ses infrastructures pour se démarquer d’un « made in China » encore peu attrayant, et critique à demi-mot une Chine impérialiste et agressive, alors que le Japon met l’accent sur la coopération et le respect des valeurs libérales. Ainsi en 2017, les premiers ministres Abe (Japon) et Modi (Inde) ont inauguré la première ligne ferroviaire indienne à grande vitesse, financée à 80 % par le Japon.

Les deux géants asiatiques se sont également unis dans un « Corridor de croissance Asie-Afrique » (AAGC), visant explicitement à contrecarrer le projet chinois des Nouvelles routes de la soie et soutenu par les États-Unis. Comme dans le cas chinois, la sécurisation de l’approvisionnement énergétique est cruciale, d’autant que le Japon a diminué drastiquement la part du nucléaire dans son mix énergétique depuis 2011 et que, à l’inverse de son grand voisin, l’archipel ne possède pas du tout de ressources énergétiques. Inde et Japon envisagent donc de sécuriser le littoral indopacifique en reliant dans un premier temps les ports de Djibouti à celui de Jamnagar (Gujarat), de Mombassa et de Zanzibar à Madura (Tamil Nadu). Mais l’AAGC n’en est qu’à ses prémices et il est encore difficile de savoir si ce projet sera réellement en mesure de concurrencer et d’apporter une alternative libérale aux Nouvelles routes de la soie chinoises.

Conclusion

Pour conclure, le projet des Nouvelles routes de la soie de l’énergie est central dans la stratégie d’indépendance et de croissance de la Chine. Pékin espère ainsi diversifier ses approvisionnements tout en accroissant son influence régionale et mondiale, y compris en battant en brèche le modèle libéral mis en place au sortir de la Seconde guerre mondiale. La Chine dispose de nombreux atouts pour mener à bien ce projet, mais les difficultés sont bien réelles et ne doivent pas être occultées : financement très coûteux, partenaires inquiets, fautes politiques et mises en place de contre-projets nuisent gravement à la renaissance des Routes de la Soie.

Notes

- J. Wang, « Westward, China’s Own Geostrategic Rebalancing », Global Times, octobre 2012.

- Association des nations de l’Asie du Sud-Est regroupant dix pays : l’Indonésie, la Malaisie, Singapour, la Thaïlande, les Philippines, le Brunei, le Viêtnam, le Laos, la Birmanie et le Cambodge.

- E. De la Maisonneuve, « Une ceinture, une route ; ou le versant chinois de la mondialisation », Revue Défense Nationale, 2018.

- C. Vicenty, « Les Nouvelles routes de la soie : ambitions chinoises et réalités géopolitiques », Géoéconomie, 2016.

- E. Véron, E. Lincot, « L’Australie face à la Chine : la montée des tensions », The conversation, mars 2021.

- K. Merigot Kevin, « ‘Collier de perles’ et bases à usage logistique dual », Geostrategia, février 2019.

- A. Cariou Alain, « Les corridors centrasiatiques des Nouvelles routes de la soie : un nouveau destin continental pour la Chine », L’Espace géographique, 2018.

- X. Muyu, S. Shivani, « China’s coal consumption seen rising in 2021, imports steady », Reuters, mars 2021.

- G. Michel, « Chine : l’énergie, un enjeu stratégique », Politique étrangère, 2018.

- « China’s energy market in 2018 », BP Statistical Review – 2019.

- IEA Atlas of Energy, IEA website, intensité énergétique en dollar de 2015.

- E. Puig, « Belt and Road Initiative, ou les habits neufs de la stratégie chinoise », Revue Défense nationale, 2018.

- Liens renforcés par le Free Trade Agreement conclu entre les deux pays et la tenue annuelle du Strategic Partnership Dialogue.

- Il s’agit de la « question de Needham », du célèbre sinologue anglais du même nom, qui a cherché à comprendre pourquoi la Chine n’avait pas connu la révolution industrielle et lui a fait perdre le leadership technologique mondial.

- Pour comparaison, en France : 63,2 GWe.

- E. Lanckriet, J. Ruet « La longue marche des nouvelles technologies dites ‘environnementales’ de la Chine : capitalisme d’État, avantage comparatifs construits et émergence d’une industrie », Annales des Mines – Gérer et comprendre, 2019.

- Ibid.

- L. Silver, K. Delvin, C. Huang, « Unfavorable Views of China Reach Historic Highs in Many Countries », Pew Resseach Center, octobre 2020.

- « Les conséquences de l’embargo chinois sur le charbon australien », Transitions et Energies, décembre 2020.

- Allocution de Christine Lagarde à Pékin dans le cadre du forum « Nouvelles routes de la soie », en avril 2018. Voir également F. Maureau, « Le piège de la dette chinois se referme sur les intérêts français », Intelligence Économique, mars 2021.

- Entre autres, pressions sur des d’expositions en France (S. Kerviel, « Une exposition sur Gengis Khan au Musée d’histoire de Nantes censurée par la Chine », Le Monde, octobre 2020) ou encore insultes envers un chercheur français (S. Seibt, « Quand l’ambassade de Chine se déchaîne contre un chercheur français », France 24, mars 2021).

- M. Albert, C. Jude , « Venezuela : l’insoutenabilité du modèle de croissance, source de tous les risques », Revue d’économie financière, 2016, (chiffres mis à jour par l’auteur).

- Formule consacrée pour distinguer les factions du PCC, voir par exemple A. Payette, « Chine : Xi Jinping ‘président à vie’ ? Peut-être, mais il devra négocier », Asialyst, avril 2021 ; M. Finkelstein, M. Kivlehan, « China’s leadership in the twenty-first century : the rise of the fourth generation », Routledge, 2002.

- E. Mottet, F. Lasserre, « La Belt and Road Initiative, un projet viable ? », Revue internationale et stratégique, 2019.

- The Belt and Road Monitor (site web), RWR Advisory Group.

- J. Babin, « La Stratégie Indo-Pacifique libre et ouverte, un contre-projet japonais aux Nouvelles routes de la soie ? », Groupe d’études et de recherche sur l’Asie contemporaine, septembre 2019.

citer l'article

Eric Armando, Comprendre les Routes de la soie de l’énergie, Groupe d'études géopolitiques, Sep 2021, 90-97.

à lire dans cette issue

voir toute la revueL’UE et la Chine : le climat et le commerce de plus en plus imbriqués

UE – Chine : des ambitions et des actes différents en matière de climat Les liens entre commerce et changement climatique ont pris une place prépondérante dans les négociations internationales sur la coopération climatique. Cela est en partie dû au Green Deal de la Commission européenne, à la relance des discussions internationales sur le climat et … Continued

lire l'articleLa politique industrielle chinoise est-elle compatible avec ses ambitions environnementales

Le 22 septembre 2020, Xi Jinping a pris l’engagement devant l’Assemblée générale des Nations unies que la Chine atteindrait la neutralité carbone en 2060 alors que le pays est le premier consommateur d’énergie du monde et le premier émetteur de dioxyde de carbone (CO2). Cet objectif semble donc particulièrement ambitieux au regard de sa structure … Continued

lire l'articleLa contribution chinoise à l’innovation technologique bas-carbone

Contenir le réchauffement climatique en dessous de deux degrés par rapport aux niveaux préindustriels comme le stipule l’Accord de Paris passe par le développement de nouvelles technologies permettant de réduire plus efficacement les émissions de gaz à effet de serre et leur déploiement dans les économies les plus émettrices de carbone. Dans cette perspective, la … Continued

lire l'article